Il prezzo del titolo Hera ha mostrato una buona performance da inizio 2021, anche relativamente all’andamento degli indici di riferimento.

I mercati azionari hanno mantenuto un’intonazione positiva anche dopo l’avvio della normalizzazione della politica monetaria annunciato il 16 giugno dalla Fed, nonostante la volatilità indotta dai timori inflazionisti e, più recentemente, dai crescenti contagi legati alle varianti del virus.

Hera in questo periodo ha rafforzato la propria equity story sotto il profilo della sostenibilità, anche attraverso prestigiosi riconoscimenti esterni: dopo l’inclusione del 2020 nel Dow Jones Sustainability Index World, il punteggio ottenuto con la ESG Evaluation di S&P Global Ratings del 21 luglio 2021 colloca la Società tra le prime 15 utility a livello internazionale. Questo ha cementato le caratteristiche alla base della equity story di Hera, una realtà credibile per i solidi fondamentali che può vantare, con risultati che sono rimasti resilienti anche a fronte del difficile contesto operativo generato dalla pandemia e che nella fase di uscita dalla crisi stanno dimostrando notevole capacità di accelerare la crescita.

Il titolo Hera ha inoltre beneficiato di una remunerazione più generosa di quella annunciata a gennaio con la presentazione del nuovo Piano Industriale: il dividendo distribuito il 7 luglio 2021 ha generato un rendimento del 3,7% sul prezzo di fine 2020.

La forte crescita che mostrano i dati semestrali oggi approvati dal CdA non appare incorporata nei prezzi di mercato attuali e, dal momento che supera le attese degli analisti, neppure nelle loro valutazioni. Questo apre nuovi spazi di potenziale rerating del titolo.

Approfondiamo questi aspetti con Jens Hansen, che è a capo delle Investor Relations di Gruppo.

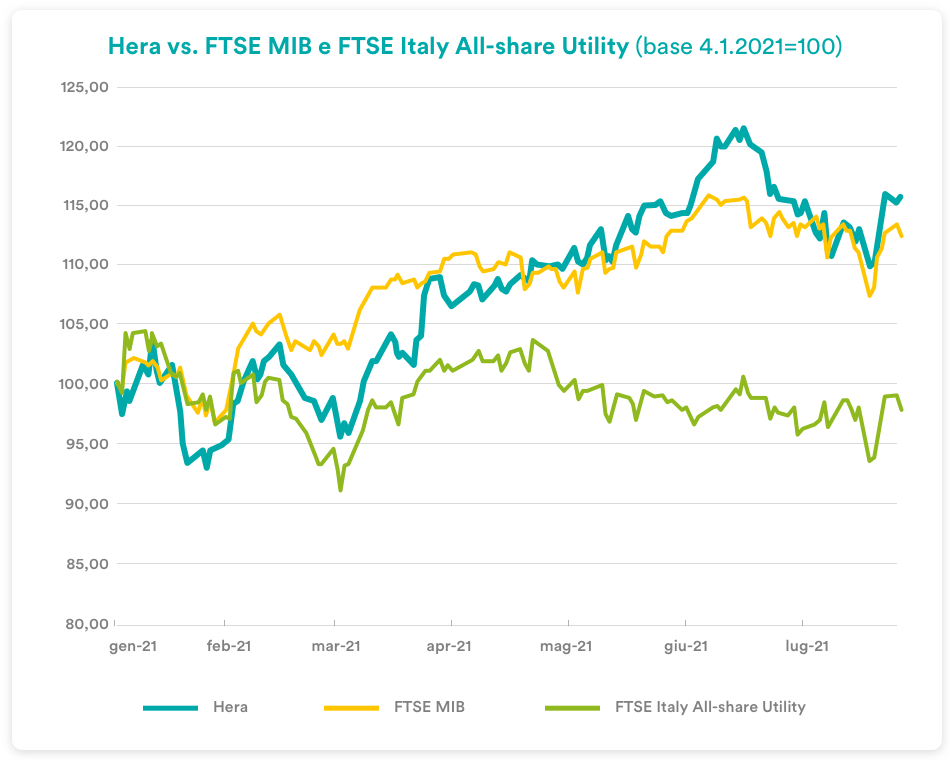

Come ha performato il titolo Hera in questi mesi del 2021?

Da inizio anno il prezzo del titolo Hera mostra un progresso superiore al 15% in termini assoluti, avendo registrato inoltre una performance nettamente migliore di quella dell’indice delle utility italiane. Il progresso di Hera è stato superiore anche a quello del FTSE MIB, l’indice delle blue chips italiane, che nel 2021 ha potuto trarre forza da titoli legati al filone di investimento del “reflation trade”, in vista dell’uscita dalla crisi indotta dalla pandemia.

Quali sono i fattori che stanno guidando i mercati azionari globali?

In generale i mercati azionari hanno mostrato un’intonazione positiva nel 2021, sostenuti dalle significative risorse che le politiche monetarie e fiscali espansive hanno messo in campo per favorire il rilancio dell’economia. I progressi delle campagne vaccinali hanno superato le attese di inizio anno: questo ha indotto gli investitori a prevedere che, con la riapertura delle attività economiche, possa manifestarsi un rapido recupero degli investimenti e dei consumi rimasti a lungo compressi. Le stime degli analisti sugli utili per azione delle Società, di conseguenza, hanno visto una progressiva revisione al rialzo: questo ha fatto sì che, nonostante gli indici abbiano raggiunto nuovi massimi, le valutazioni in termini di multipli, ad esempio se guardiamo al Price Earnings ratio, siano rimaste a livelli ragionevoli.

Sembra che le utilities nel 2021 non siano state un settore favorito dagli investitori…

Già a inizio febbraio avevamo visto che i prezzi delle utilities avevano risentito negativamente dell’impennata nei rendimenti obbligazionari che si era verificata per i timori di tensioni inflazionistiche. I tassi dell’Eurozona sono poi rapidamente ritornati su livelli più bassi, a fronte di rassicurazioni da parte della Banca Centrale Europea di volere mantenere un atteggiamento accomodante anche oltre l’orizzonte dell’emergenza sanitaria. L’aspetto di forte correlazione delle azioni utilities con l’andamento dei rendimenti obbligazionari, in chiave bond-proxy, resta un fatto evidente. Dopodiché il mercato azionario credo abbia sempre operato una selezione tra i titoli, anche nell’ambito del settore, in funzione delle diverse prospettive di crescita delle singole società.

Da metà giugno sembra che sia cambiato qualche elemento nello scenario…

Stiamo osservando una certa volatilità nei mercati azionari, molto concentrati nell’analizzare gli impatti dei fenomeni macroeconomici sui singoli settori. Finora da un lato l’inflazione è stata prevalentemente interpretata come un fenomeno transitorio, legato alle disfunzioni che la pandemia ha creato nelle catene di fornitura. D’altra parte, le Banche Centrali sembrano intenzionate a non interrompere i riacquisti di obbligazioni fino a che non vedranno segnali di un’economia saldamente in ripresa, con livelli di occupazione più elevati. Resta il fatto che di recente abbiamo assistito a una svolta da parte della Fed. Da quando il 16 giugno scorso la Banca Centrale Americana ha annunciato l’avvio di un processo di normalizzazione della politica monetaria che comporterà due incrementi nei tassi di interesse entro il 2023, la volatilità sui mercati in effetti è aumentata, anche se gli investitori rimangono con un sentiment di fondo positivo.

Che cosa vuol dire questo dal punto di vista delle prospettive dei mercati azionari?

Certamente i portafogli gestiti in modo attivo nell’ultimo periodo hanno visto una rotazione verso titoli più difensivi, che siano capaci di mantenere una buona marginalità anche a fronte di eventuali fenomeni inflazionistici, o perché possono contare su un “pricing power” legato alla posizione di mercato o perché hanno ricavi indicizzati. Questo, peraltro, ha portato nuovo interesse anche verso specifici segmenti del settore utility.

Il timore di fiammate inflazionistiche in fase di ripresa economica è l’unico elemento che crea incertezza sui mercati azionari?

Direi di no. La volatilità è proprio dovuta al fatto che da un lato ci sono i timori che un surriscaldamento dell’economia porti a tassi di interesse in ascesa, mentre dall’altro si teme che le varianti del virus, se ci fosse un’esplosione dei contagi, rallentino il processo di completa rimozione delle restrizioni anti-Covid, di fatto penalizzando la forza della ripresa: questo comporterebbe al contrario l’esigenza di tenere i tassi a livelli minimi.

Come questa situazione si è riflessa nell’andamento del prezzo del titolo Hera?

In un contesto fortemente influenzato da fenomeni macroeconomici, credo che i buoni fondamentali di Hera siano stati incorporati solo in parte nel prezzo del titolo. Certamente abbiamo potuto fare leva sui solidi fondamentali confermati dal Piano Industriale presentato a metà gennaio e sui buoni risultati presentati a livello di esercizio 2020 e di primo trimestre 2021. Anche la decisione di incrementare di 0,5 centesimi di euro il dividendo per azione previsto nel Piano, con effetti di trascinamento sugli anni successivi, ha rafforzato la visibilità e l’attrattività della remunerazione che Hera può offrire ai propri azionisti. Siamo stati riconosciuti come multi-utility leader a livello globale per il nostro virtuoso profilo ESG: dopo avere fatto ingresso nel 2020 nel Dow Jones Sustainability Index, World e Europe, il 21 luglio 2021 abbiamo conquistato da S&P Global Ratings una ESG Evaluation di 81 punti su 100, che ci colloca tra le prime 15 società a livello internazionale. La nostra equity story si è perciò certamente rafforzata sul fronte dei temi di sostenibilità. Diversi asset manager con un approccio di lungo termine recentemente hanno colto l’occasione di momenti di debolezza del prezzo del titolo per entrare nel capitale di Hera. Ma credo che l’entità della crescita di questi risultati semestrali che pubblichiamo oggi sia tale da catalizzare l’attenzione di ulteriori investitori, perché gli spazi di aumento futuro degli utili per azione rafforzano il potenziale di apprezzamento del titolo.

Qual è in questo momento il target price di consensus?

Il target price di consensus dei sette analisti che coprono il titolo Hera sfiora i 4 euro, essendo rimasto sostanzialmente invariato rispetto alla data di pubblicazione dei risultati del primo trimestre, con sei raccomandazioni su sette orientate all’acquisto o che indicano un’outperformance attesa. I prezzi ai quali il titolo è stato scambiato negli ultimi due mesi, compresi nella fascia 3,40-3,70 euro, fanno pensare che soprattutto le valutazioni più conservative saranno riviste al rialzo alla luce della forte crescita che presentano i risultati semestrali pubblicati oggi.

| Broker | Rating | Prezzo target (€) |

| Banca Akros | Buy | 4,00 |

| Banca IMI | Buy | 4,70 |

| Equita Sim | Hold | 3,60 |

| Intermonte | Outperform | 4,20 |

| Kepler Cheuvreux | Buy | 3,60 |

| Mediobanca | Outperform | 4,00 |

| Stifel | Buy | 3,70 |

| Media | 3,97 |