Il settore delle utility non è certamente tra quelli che gli investitori hanno favorito nel corso del 2021; ciononostante, le azioni Hera hanno messo a segno una buona performance da inizio anno, grazie all’intonazione generalmente positiva dei mercati azionari e a una serie di fattori specifici della Società che hanno trainato al rialzo il prezzo del titolo.

Se da un lato prosegue il rialzo delle borse, sostenuto dalle aspettative della ripresa economica post-pandemia e da politiche monetarie ancora accomodanti, non mancano elementi di volatilità, in particolare per i forti aumenti nei prezzi delle materie prime energetiche e per i relativi riflessi in termini di inflazione.

I risultati che Hera ha pubblicato trimestre dopo trimestre hanno confermato le caratteristiche growth della equity story, con un profilo di rischio che rimane molto contenuto anche a fronte di scenari esterni turbolenti.

I risultati dei primi nove mesi del 2021, oggi approvati dal CdA, contribuiranno a cementare questa equity story e renderanno ancora più visibile il potenziale di ulteriore apprezzamento che il titolo presenta agli attuali livelli di prezzo, anche considerato il gap con il target price medio degli analisti, pari a 4,2 euro.

Percorriamo questi temi nell’intervista con Jens Hansen, che è a capo delle Investor Relations di Gruppo.

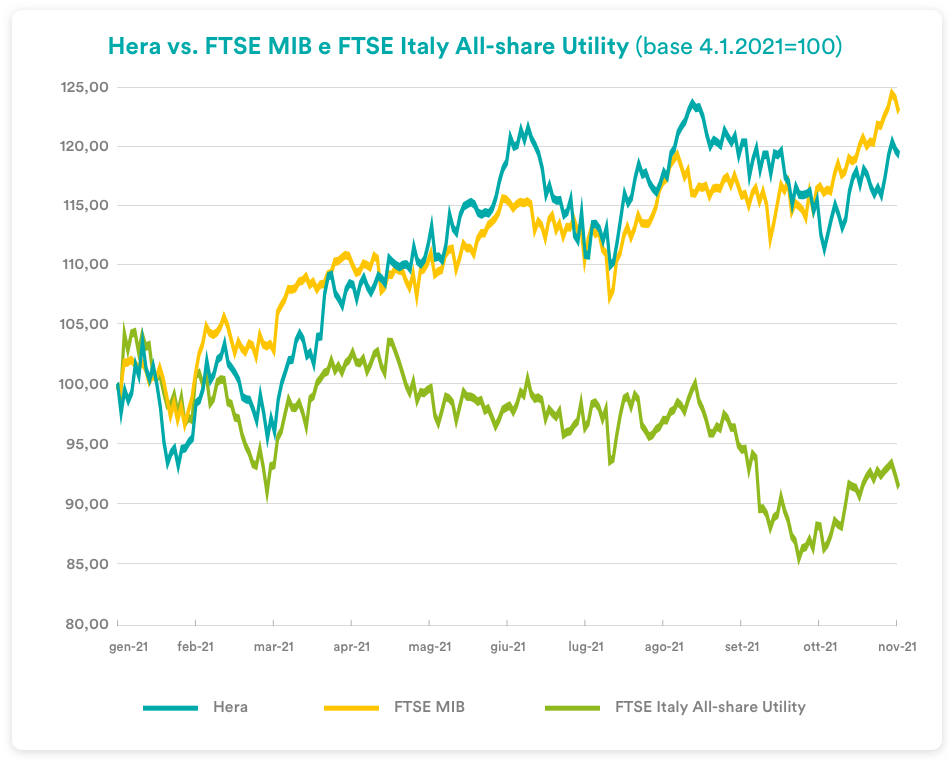

Come si è mosso il titolo Hera nell’ultimo periodo?

In un anno poco brillante dal punto di vista borsistico per le utilities, Hera ha messo a segno una performance che supera il 20%, seguendo un percorso molto simile a quello del FTSE MIB, che ha beneficiato del traino dei titoli ciclici e finanziari, in un contesto di economia in progressiva ripresa dagli effetti della pandemia. L’indice delle utility italiane oggi si trova di oltre il 5% al di sotto dei livelli di inizio 2021, avendo sofferto in modo particolare nel periodo compreso tra metà agosto e fine settembre. L’outperformance del 25% del nostro titolo rispetto al benchmark di comparto testimonia perciò che una parte importante della comunità degli investitori ha apprezzato le specificità del nostro modello di business: un modello che da un lato presenta un approccio ben bilanciato e dall’altro si è dimostrato in grado di cavalcare appieno anche le opportunità di breve periodo, come nel caso degli incentivi fiscali legati all’ecobonus per migliorare l’efficienza energetica dei condomini.

Che cosa continua a trainare i rialzi dei mercati azionari globali?

I principali indici borsistici hanno continuato a segnare nuovi record alimentati dal sentiment positivo riguardo le prospettive della ripresa economica, nella cornice di progressive riaperture post-pandemia. Notizie, come quella in merito alla pillola sperimentale antivirus che ridurrebbe del 90% circa il rischio di sviluppare serie complicanze dal COVID, sono un catalizzatore di acquisti sui mercati borsistici. La stagione delle trimestrali sta consegnando, anche per il terzo trimestre dell’anno, un insieme di risultati convincenti sulla crescita degli utili, nonostante le interruzioni nelle catene di fornitura e le difficoltà logistiche stiano producendo vistosi aumenti nei prezzi delle materie prime e dei semilavorati. L’emergere di un solido quadro di fondamentali dai risultati dei primi nove mesi si traduce poi anche in continue revisioni al rialzo delle stime degli analisti per i risultati prospettici. Nel frattempo, le banche centrali – Fed, BCE e BoE in primis – continuano a interpretare l’inflazione come un fenomeno temporaneo e a mantenere un atteggiamento molto “paziente”, non vedendo l’esigenza di aumentare i tassi di interesse nel breve periodo. Anche il recente annuncio da parte della Fed di una riduzione nell’acquisto di titoli, il cosiddetto tapering, non ha di fatto prodotto preoccupazioni su un imminente aumento dei tassi d’interesse reali. Con un’ampia liquidità a disposizione, l’appetito degli investitori per l’azionario resta perciò molto alto.

Come mai le utilities continuano a essere trascurate dagli investitori nel 2021?

In generale i prezzi dei titoli del settore utility hanno sofferto ogni volta che nel corso del 2021 si sono verificate fasi di rialzo nel rendimento delle obbligazioni a causa dei timori di fiammate inflazionistiche, perché le utilities sono titoli azionari considerati come bond-proxy. C’è poi da tenere presente l’effettivo impatto che hanno i più elevati prezzi dell’energia sui conti delle società di questo settore. In primo luogo, per gli investitori non è così facile individuare quale sia l’effettivo rischio-opportunità per la singola società. A livello europeo, tra le grandi utilities, in realtà è emerso che la maggioranza degli operatori si sono già coperti rispetto alla volatilità delle commodities per tutto il 2022 e per buona parte del 2023. Anche nel caso di Hera l’esposizione è effettivamente molto ridotta. In secondo luogo, le utilities sono viste come vulnerabili dagli investitori rispetto al rischio di nuove e impreviste imposizioni fiscali, o di tagli e rinvii nell’adeguamento delle tariffe: misure che i governi potrebbero decidere di imporre per evitare che l’impatto dei più elevati costi della materia prima energetica si trasferisca pesantemente sul consumatore finale, ovvero sui propri elettori.

Quali fattori specificamente legati alla Società riflette la performance borsistica delle azioni Hera?

Il titolo, che continua a confermare di essere un growth play, ha anche beneficiato di una duplice revisione verso l’alto del dividendo, sulla scorta di un incremento degli utili che è andato oltre le aspettative del Piano presentato a gennaio: a luglio i nostri azionisti hanno così potuto beneficiare di un dividend yield del 3,7% sulla base del prezzo di fine 2020. Quanto i solidi risultati consuntivati in questi trimestri siano sostenibili, grazie a un approccio volto a controllare il rischio lungo il percorso di crescita, probabilmente però è qualcosa che il mercato azionario non ha ancora pienamente compreso e incorporato nel prezzo del titolo. Abbiamo infatti attraversato uno scenario dominato dagli effetti della pandemia, per poi doverci confrontare con un contesto altrettanto sfidante, caratterizzato da forti variazioni nei prezzi delle commodities: eppure abbiamo continuato a produrre risultati che ci portano ad essere in anticipo anche rispetto al completamento del percorso disegnato dal Business Plan al 2024.

Qual è in questo momento il target price di consensus?

Al momento il consensus target price si attesta a 4,18 euro: un livello di oltre il 5% superiore a quello precedente la pubblicazione dei risultati semestrali. Gli analisti di Equita, Intermonte, Kepler Cheuvreux e Stifel hanno infatti aumentato il proprio target price sulla scorta della revisione al rialzo delle stime degli utili, alla luce dei forti incrementi che Hera ha consuntivato nei dati dei primi sei mesi dell’esercizio. I target price al momento presentano una forte dispersione, dal momento che spaziano da un minimo di 3,90 euro a un massimo di 4,70. Anche prendendo come riferimento la soglia inferiore del range, alle quotazioni attuali permane in ogni caso un interessante spazio di potenziale apprezzamento per il titolo, che i risultati dei primi nove mesi pubblicati oggi non potranno che avvalorare.

| Broker | Rating | Prezzo target (€) |

| Banca IMI | Buy | 4,70 |

| Equita Sim | Hold | 3,90 |

| Intermonte | Outperform | 4,30 |

| Kepler Cheuvreux | Buy | 4,10 |

| Mediobanca | Outperform | 4,00 |

| Stifel | Buy | 4,10 |

| Media | 4,18 |