Nel 2023 Hera ha messo a segno un progresso del 15,4% dell’EBITDA, in un quadro nel quale i Ricavi hanno registrato una flessione del 25,8%, a causa del rientro dei prezzi delle commodity energetiche su livelli progressivamente più vicini a quelli precedenti l’inizio del conflitto in Ucraina.

L’EBITDA delle aree dell’Energia, che hanno determinato ben 182,5 m€ dell’incremento complessivo di 199,7 m€ dell’EBITDA di Gruppo, mostra un netto avanzamento (+40,6%), frutto della significativa espansione della base clienti (+330 mila circa) e dell’ampliamento dei servizi offerti, anche nell’ambito dei business dell’Efficienza Energetica.

Nell’area Ambiente (+4,6%), dove è entrato a regime anche il secondo impianto di biometano, Hera ha visto una crescita tanto dei prezzi quanto dei volumi, oltre ad avere efficacemente integrato le attività di ACR Reggiani, il cui 60% del capitale è stato acquisito nel marzo 2023.

La performance in termini di EBITDA delle Reti, che è rimasta sostanzialmente stabile (-0,8%), è in realtà del tutto apprezzabile, alla luce dello sfasamento temporale del riconoscimento in tariffa della elevata inflazione sperimentata in Italia e dell’aumento dei tassi di interesse.

Nel corso del 2023, la robusta generazione di cassa, unita a un rilascio di Capitale Circolante Netto, ha consentito di finanziare investimenti e dividendi in aumento rispetto al 2022, oltre alle operazioni di M&A, generando una cassa netta positiva di 422,1 m€, che ha riportato il leverage (Debito/EBITDA) a 2,56x: un livello che fornisce a Hera una significativa potenza di fuoco finanziaria utilizzabile per accelerare la crescita nell’esercizio in corso, ove emergano interessanti opportunità di acquisizione.

| 12 MESI 2023 (dati in m€) |

RICAVI 14.897,3 (-25,8%) |

EBITDA ADJUSTED 1.494,7 (+15,4%) |

EBITD ADJUSTED 741,0 (+18,0%) |

TOTALE INVESTIMENTI NETTI 779,2 (+13,1%) |

INDEBITAMENTO FINANZIARIO NETTO 3.827,7 (-422,1 m€ vs 4.249,8 al 31.12.2022) |

Come illustrato dettagliatamente nella Relazione finanziaria annuale al 31 dicembre 2022, a partire dallo scorso esercizio il management ha ritenuto opportuno presentare i risultati valorizzando gli stoccaggi di gas naturale secondo un criterio gestionale, al fine di fornire una rappresentazione coerente con un contesto di mercato che presenta significative e repentine variazioni di prezzo rispetto agli andamenti storici. Al termine del primo trimestre 2023, a conclusione della stagione invernale e per effetto del realizzo dei flussi attesi, il precedente differenziale di valorizzazione risulta essere interamente rientrato. Anche la successiva campagna di immissione, avviata a partire dalla seconda metà del mese di marzo, è stata oggetto di un doppio processo di valorizzazione, coerentemente con l’approccio utilizzato nel precedente esercizio.

Nel 2023 i Ricavi di Gruppo sono stati pari a 14.897,3m€, evidenziando una riduzione di 5.184,7 m€ (-25,8%) rispetto al medesimo periodo del 2022.

Questa flessione deriva essenzialmente dall’area Energia, che ha sperimentato una discesa dei ricavi di 5.570 milioni di euro per la riduzione dei prezzi delle commodity energetiche e per i minori volumi di gas intermediato e venduto, anche per effetto del clima mite dei primi mesi del 2023, nonostante l’aggiudicazione di diverse gare nel segmento di Ultima Istanza e Default.

Tale componente negativa è stata parzialmente compensata dai maggiori volumi venduti di energia elettrica (+19,0%), grazie al successo dell’azione commerciale sui segmenti a libero mercato e all’aggiudicazione di gare nella Salvaguardia e nelle Pubbliche Amministrazioni (Gare CONSIP), in aggiunta alle attività del SuperEcobonus e dei Servizi a Valore Aggiunto, con un contributo positivo nel complesso pari a 421 m€.

I Ricavi dell’area Ambiente hanno contribuito alla crescita (+85,9 m€), soprattutto grazie all’acquisizione di ACR Reggiani.

L’EBITDA adjusted del Gruppo nel 2023 risulta pari a 1.494,7 m€, in aumento di 199,7 m€ (+15,4%) rispetto al precedente esercizio. I fattori trainanti della significativa espansione del dato consolidato sono identificabili nella Crescita Organica (+65m€) e nel più ampio perimetro, a seguito delle operazioni di M&A (+25 m€), ma includono anche altre opportunità di breve periodo, come quelle legate all’Ecobonus e alle gare dei clienti in Salvaguardia, che nel complesso hanno contribuito per 110 m€.

| (m€) | 2023 | 2022 | Variazione |

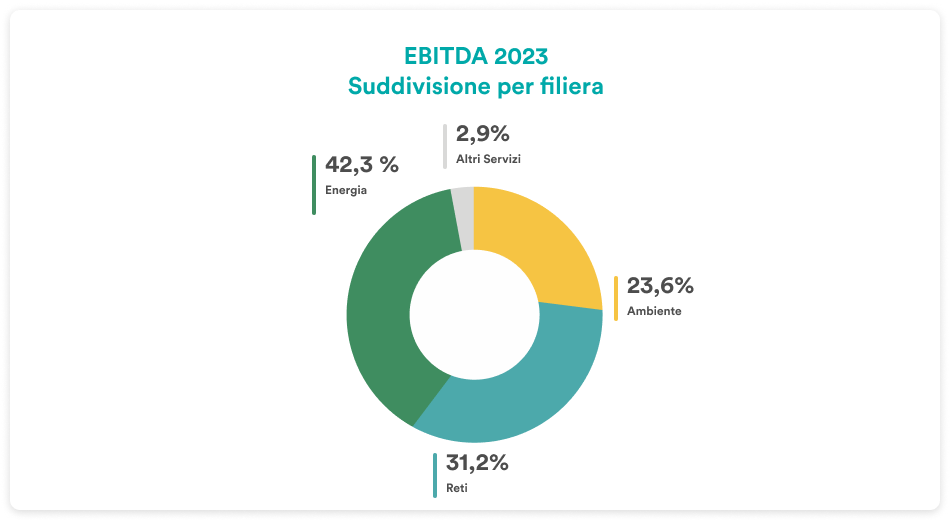

| Ambiente | 353,4 | 338,0 | +4,6% |

| Reti | 465,9 | 469,5 | -0,8% |

| Energia | 631,6 | 449,1 | +40,6% |

| Altri servizi | 43,8 | 38,4 | +14,1% |

| TOTALE | 1.494,7 | 1.295,0 | +15,4% |

Il progresso del 15,4% dell’EBITDA di Gruppo ha visto un ruolo di primo piano giocato dalle aree dell’Energia, che crescono del 40,6% (+182,5 m€) rispetto al 2022. In quest’area, che vede un track record di crescita continua negli anni, Hera ha realizzato una vera e propria outperformance, avendo saputo sfruttare abilmente le opportunità del contesto di liberalizzazione del mercato.

Le attività di vendita hanno realizzato un progresso di 158 m€, facendo leva su una più ampia base clienti (+330 mila, concentrati soprattutto nel segmento dell’energia elettrica), che ha più che compensato la discesa di volumi nel gas, dovuti alle miti temperature invernali e al miglior efficientamento energetico degli edifici.

I servizi di Efficienza Energetica hanno consuntivato un EBITDA di 25 m€, nonostante l’esaurirsi degli incentivi governativi.

Da notare, infine, la variazione contabile del gas stoccato con saldo positivo di 93 m€, rispetto al dato negativo di 94 m€ consuntivato a fine 2022, che indica come la differenza contabile del gas iniettato negli stoccaggi nel 2022 sia completamente rientrata.

Anche l’area Ambiente ha contribuito positivamente alla performance di Gruppo, attraverso un incremento dell’EBITDA del 4,6% (+15,4 m€), che fa leva anche sul contributo della neo-acquisita ACR Reggiani, operativa nel business delle bonifiche industriali e dei trattamenti di rifiuti speciali.

Il progresso di quest’area è la sintesi di un calo di 2 m€ nelle attività regolate della raccolta rifiuti, a fronte di una continua crescita della componente di trattamento, che ha beneficiato di un incremento del 6,6% dei volumi, tanto nei rifiuti urbani quanto in quelli da mercato.

Gli asset impiantistici si sono arricchiti nel 2023 anche di un nuovo impianto di Biometano, a Spilamberto, nel modenese.

Le diverse gare vinte nel 2023 sul fronte della raccolta urbana, inoltre, offriranno un contributo positivo in termini di sinergie e di efficienze da estrarre nei prossimi anni, oltre a risultare strategiche per le attività di trattamento, che traggono significativi benefici dalla possibilità di intercettare ampi flussi di rifiuti.

L’EBITDA delle Reti ha infine registrato una marginale flessione, di 3,6 m€ m€ (-0,8%). Il risultato deriva da un brillante andamento dell’EBITDA dell’Acqua (+9,5 m€) a fronte di una contrazione del Teleriscaldamento (-11,4 m€) e della Distribuzione di Gas (-1,6 m€), mentre la Distribuzione di Energia Elettrica è rimasta stabile (-0,1 m€).

Nelle Reti, Hera ha beneficiato dell’adeguamento all’inflazione sui Ricavi regolati solo a partire dal secondo trimestre 2023, mentre resta in attesa di un prossimo adeguamento di 110 punti base del WACC per rispecchiare i più elevati livelli di tassi di interesse. L’EBITDA delle Reti sconta perciò l’impatto positivo degli investimenti di sviluppo, specialmente nel Ciclo Idrico, e le ulteriori efficienze sui costi, mentre assorbe un impatto negativo di circa 12 m€ per effetto dell’inflazione. La RAB, complessivamente aumentata da 3,19 mld€ a 3,33 mld€, riflette incrementi in tutti i business: distribuzione elettrica, distribuzione del gas e ciclo idrico integrato.

L’EBIT adjusted di Gruppo nel 2023 si è attestato a 741,0 m€ (+18,0%), con una dinamica superiore rispetto a quella dell’EBITDA (+15,4%), per via di un tasso di crescita più limitato nell’aumento della voce Ammortamenti, Accantonamenti e Svalutazioni (+13,0%).

Il risultato della gestione finanziaria aumenta di 52,6 m€ rispetto al saldo negativo di 125 m€ del 2022. Tale andamento rispecchia il più elevato costo del denaro a fronte della politica monetaria restrittiva della BCE e il maggiore indebitamento medio del periodo, dovuto all’aumento del circolante per l’aumento dei prezzi delle materie prime energetiche nella prima parte dell’esercizio. In conseguenza delle operazioni di liability management realizzate nel corso del 2023, Hera ha ottimizzato la propria struttura finanziaria e il costo stesso del debito.

Dopo avere assorbito imposte per 146,4 m€, a fronte di un tax rate del 26%, rimasto costante rispetto a quello del 2022, nel 2023 l’Utile Netto adjusted dopo il risultato di terzi si attesta perciò a 375,2 m€, mostrando una crescita del 16,5% rispetto a quello del precedente esercizio.

L’Indebitamento Finanziario Netto a fine dicembre 2023 migliora del 9,9%, essendo passato da 4.249,8 m€ di fine 2022 a 3.827,7 m€.

Il rapporto Debito/EBITDA al 31 dicembre 2023 si attesta perciò a 2,56x, significativamente al di sotto della soglia massima di 3,0x che Hera si è posta come riferimento in un contesto di elevati tassi di interesse.