Sull’andamento del mercato azionario in questa prima parte del 2022 ha inciso in modo pesante la combinazione di una serie di fattori negativi, la cui evoluzione futura è difficile da prevedere.

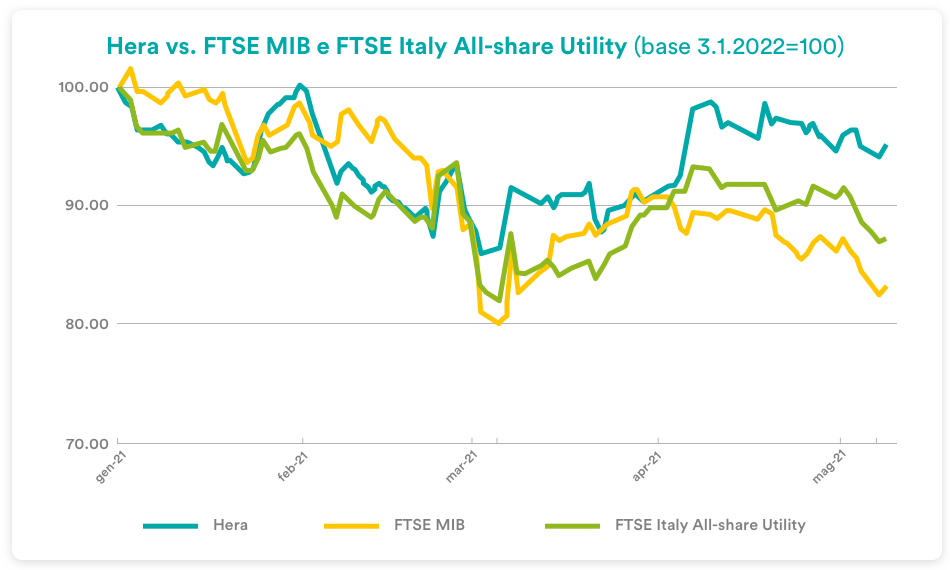

Tensioni geopolitiche, inflazione, rialzi nel costo del denaro, gettano infatti un’ombra sulle prospettive della crescita economica. In questo contesto, il titolo Hera ha sovraperformato sia il FTSE MIB sia l’indice delle utilities italiane: il mercato ha infatti riconosciuto alla Società di avere un modello di business capace di contrastare i fattori negativi esterni, con le prudenti politiche messe in atto e un’impostazione articolata e resiliente del portafoglio di attività.

Nonostante tale outperformance, il prezzo del titolo rimane ancora distante dal target price medio degli analisti in copertura, che è oggi pari a 4,3 euro.

Esploriamo questi punti attraverso alcune domande che poniamo a Jens Klint Hansen, responsabile delle Investor Relations del Gruppo Hera.

Quali sono i temi che hanno influenzato maggiormente l’andamento dei mercati azionari in questi primi mesi del 2022?

L’ultimo periodo è stato caratterizzato dalla grave crisi geopolitica causata dal conflitto russo-ucraino, che ha comportato una ulteriore riduzione della disponibilità di gas in Europa, nonché dalla difficoltà nel reperimento di alcune materie prime, con relativi rincari delle stesse. Accanto alla guerra in corso, sui costi e sulla fluidità delle forniture ha gravato anche l’emergenza pandemica, con diversi paesi asiatici tornati in lockdown. L’impatto di questi eventi si è riflesso in un forte aumento dell’inflazione, che nell’Eurozona è alimentato in misura significativa dai più elevati prezzi dell’energia. Questa combinazione di fattori, che ha indotto il timore di un pesante rallentamento della crescita economica, ha preso forma in un momento in cui le banche centrali stanno riducendo il ritmo di acquisto di asset e, nel caso della Fed, stanno avviando un processo di successivi rialzi nei tassi d’interesse per tenere sotto controllo l’inflazione, con un primo incremento dello 0,5% annunciato già la scorsa settimana. Nell’Eurozona in aprile abbiamo toccato il 7,5% di inflazione: un livello di quasi quattro volte superiore al target definito dalla BCE, che però in generale non ci si attende alzerà i tassi se non nell’ultima parte del 2022, per evitare di indebolire ulteriormente le economie UE, che avevano appena iniziato a uscire dalla recessione indotta dalla pandemia.

Come si sono comportati gli investitori in questa fase?

A fronte di un quadro dall’evoluzione incerta, nel quale alcuni previsori indicano un rischio di pesante recessione, diversi asset owners hanno optato per una maggiore liquidità, facendo defluire importanti volumi dal sistema dei fondi di investimento aperti, per rivolgersi a strumenti meno volatili, come i fondi di private equity. Questo ha originato in aprile e poi a inizio maggio un nuovo movimento di correzione dopo il recupero dai minimi del 2022 cui avevamo assistito in marzo. Oltre a una forte volatilità, anche infra-giornaliera, dovuta alla maggiore incertezza sul futuro, i comportamenti recenti degli investitori sono stati caratterizzati da una preferenza per i titoli “value”, che hanno corretto meno dei titoli “growth”.

Come sta performando il titolo Hera in questo delicato contesto?

Il prezzo delle azioni Hera ha continuato a mostrare un’outperformance a confronto con l’andamento dell’indice delle utility italiane e, in misura ancora più accentuata, rispetto al FTSE MIB. In generale la migliore tenuta dell’indice FTSE Italy All-Share Utility rispetto all’andamento generale dell’indice delle blue chips italiane si spiega sulla base di un carattere difensivo generalmente riconosciuto al nostro settore, nonostante la presenza di alcuni operatori integrati abbia influito in modo negativo sull’andamento dell’indice del comparto. D’altro lato, in assoluto Hera ha dimostrato di avere alcuni vantaggi competitivi, legati alla capacità di proseguire la crescita dell’EBITDA anche in contesti sfavorevoli: un fatto che il mercato ha riconosciuto e premiato, consentendo al prezzo del titolo di essere meno penalizzato anche rispetto all’indice settoriale. Veniamo del resto da una recente presentazione del nuovo Piano Industriale e dalla pubblicazione di risultati annuali 2021 che testimoniano il buono stato di salute del Gruppo e permettono di distribuire un dividendo in crescita del 9%, pari a 12 centesimi, che sarà in pagamento il prossimo 22 giugno.

Che cosa permette a Hera di crescere anche in questo difficile scenario?

Rispetto ad altre utility, il nostro mix di attività offre la possibilità di contrastare gli effetti del rincaro delle commodity energetiche: oltre ad avere attuato prudenti politiche di copertura del rischio di variazione dei prezzi che dobbiamo pagare in acquisto, possiamo anche contare sulla presenza, nel nostro business mix, di attività che consentono di attraversare questo difficile scenario conseguendo comunque una crescita: mi riferisco ad attività legate all’efficienza energetica e alla fornitura di servizi a valore aggiunto, come pure al coinvolgimento in business che addirittura beneficiano di un più elevato prezzo delle commodity, come quello del riciclo della plastica. Anche i risultati di questo primo trimestre del 2022, che abbiamo pubblicato oggi, ne danno un’ulteriore prova, considerato che l’EBITDA comunque mette a segno una crescita del 3,3% rispetto al primo trimestre dello scorso anno. Nel nostro settore, peraltro, dal primo gennaio dobbiamo fare i conti con un nuovo quadro regolatorio penalizzante, a seguito del taglio del WACC stabilito dall’ARERA. Essere cresciuti in termini di EBITDA a fronte di tutti questi elementi a sfavore – quasi come una “tempesta perfetta” – è un segnale importante, che rende anche più visibili i nostri obiettivi futuri.

Ci sono stati cambiamenti nelle ultime settimane nel target price medio degli analisti in copertura?

Il quadro dei target price è rimasto sostanzialmente stabile. Attualmente la media è pari a 4,33 euro. Continuiamo perciò ad avere un buon 20% di spazio potenziale di apprezzamento rispetto alle quotazioni delle ultime sedute borsistiche. In funzione di questo ampio margine di rivalutazione, ben cinque analisti su sei mantengono raccomandazioni Buy/Outperform sul titolo. L’unico broker che ha come raccomandazione Hold presenta comunque un target price di oltre il 10% superiore ai livelli di prezzo recenti.

| Broker | Rating | Prezzo target (€) |

| Banca IMI | Buy | 4,80 |

| Equita Sim | Hold | 3,90 |

| Exane Bnp Paribas | Buy | 4,85 |

| Intermonte | Outperform | 4,00 |

| Kepler Cheuvreux | Buy | 4,10 |

| Mediobanca | Outperform | 4,30 |

| Media | 4,33 |