Nel corso del primo trimestre 2022 Hera ha confermato, ancora una volta, la resilienza del proprio modello di business, mettendo a segno un aumento del 3,3% a livello di EBITDA rispetto al dato del primo trimestre 2021, nonostante il contesto penalizzante.

L’EBITDA è cresciuto grazie al contributo corale di tutti i business, con la performance dell’Ambiente (+11,4%) che si è rivelata quella più brillante, soprattutto grazie alle attività di trattamento dei rifiuti. Il progresso del 3,6% conseguito nell’EBITDA delle Reti risulta particolarmente apprezzabile alla luce del taglio di 70 punti base del WACC attuato dal Regolatore. L’incremento dell’1,2% dell’area Energia, infine, riflette il buon andamento delle attività collegate all’efficientamento energetico degli edifici, che continuano sotto la spinta degli incentivi “Ecobonus”.

L’Indebitamento Finanziario Netto nell’arco del trimestre cresce di 193,9 m€ (+5,9%), principalmente per effetto della dilatazione del Capitale Circolante Netto (+304,5 m€), a seguito dell’aumento dei prezzi delle commodities energetiche e delle rateizzazioni delle bollette. Il rapporto Debito/EBITDA resta comunque a un livello del tutto fisiologico di 2,8x, ben al di sotto della soglia di 3x che Hera si è imposta di non superare, come “regola aurea”.

| 1° trimestre 2022 (dati in m€) |

RICAVI 5.312,0 (+133,8%) |

EBITDA 374,0 (+3,3%) |

UTILE NETTO 126,5 (-4,3%) |

TOTALE INVESTIMENTI NETTI 124,4 (+10,4%) |

INDEBITAMENTO FINANZIARIO NETTO 3.455,2 (+5,9% vs. 31.12.2021) |

Nel primo trimestre 2022 i Ricavi di Gruppo si sono attestati a 5.312,0 m€, in aumento del 133,8% rispetto allo stesso periodo dell’anno precedente. L’area Energia ha fornito il contributo più significativo, di 2.852 m€, soprattutto grazie a maggiori ricavi da trading e all’aumento dei prezzi delle commodities (per 2,9 mld€). Anche l’effetto climatico ha giocato un ruolo positivo (+86 m€) trainando i volumi venduti di gas. I servizi di efficientamento energetico, che godono degli incentivi fiscali, insieme a quelli a valore aggiunto hanno inoltre contribuito alla crescita dei ricavi per 75 m€.

L’EBITDA del Gruppo nei primi tre mesi del 2022 ha raggiunto 374,0 m€, registrando un progresso del 3,3% rispetto al primo trimestre 2021. L’andamento dell’EBITDA è stato sostenuto sia da driver di crescita organica sia dal contributo delle operazioni M&A realizzate dopo il primo trimestre 2021.

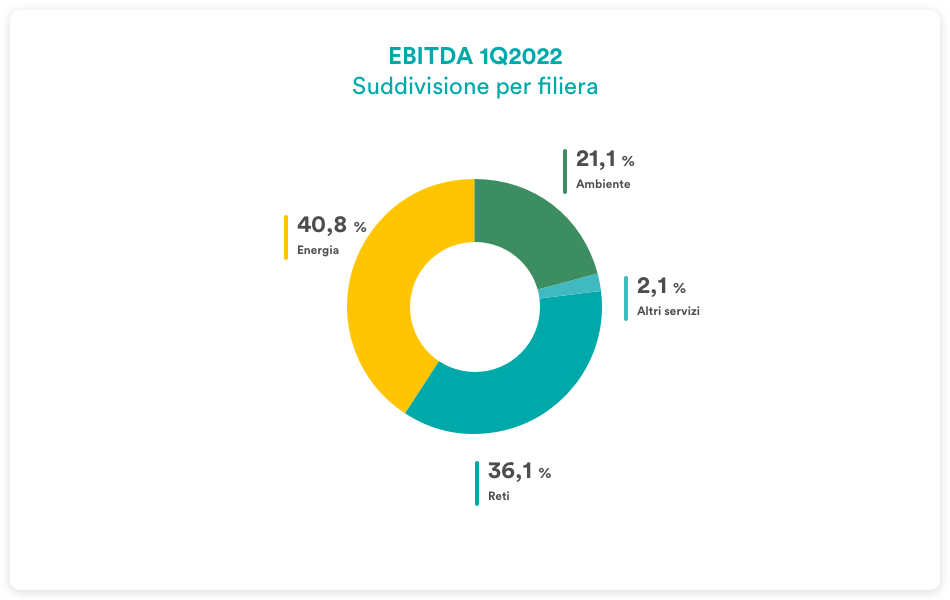

Guardando alla suddivisione dell’EBITDA per business, le aree dell’Energia pesano per il 41% circa dell’EBITDA consolidato, con una crescita di 1,8 m€ (+1,2%) rispetto al primo trimestre 2021, avendo raggiunto 152,5 m€. Il contributo principale al progresso di quest’area è da attribuire agli interventi di efficientamento energetico di edifici a uso residenziale, incentivati dall’ecobonus, insieme ai servizi a valore aggiunto. Tale crescita è stata parzialmente compensata da una contrazione dei servizi ancillari (-5,6 m€), che sono rientrati a livelli normalizzati dopo avere performato straordinariamente bene nel primo trimestre 2021. Anche la crescita della base clienti ha contribuito ai risultati: sono aumentati i clienti in tutti i segmenti del mercato di Ultima Istanza che si sono sommati a quelli conquistati nelle gare Consip e nelle gare nel segmento in Maggior tutela (3 lotti su 9 messi a gara dall’Acquirente Unico).

L’area Ambiente presenta la crescita più sostenuta (+11,4%), avendo incrementato il proprio risultato di 8,1 m€ rispetto al primo trimestre 2021. Tra i principali fattori di traino le attività di trattamento dei rifiuti: i 4 m€ di contributo delle società acquisite dopo il primo trimestre 2021 e un aumento del contributo dalla produzione di energia dai WTE (+5 m€). Tale maggior contributo dei WTE è stato ottenuto nonostante il fermo per attività di revamping degli impianti di Trieste e Ravenna, che ha avuto un impatto negativo di 1,5 m€. Un altro fattore positivo è rappresentato dall’espansione di mercato (+1,9 m€), mentre Aliplast continua a beneficiare di una sostenuta domanda di plastica rigenerata (+1,1 m€).

Le Reti offrono un contributo incrementale di 4,7 m€ all’EBITDA di Gruppo, mostrando una crescita del 3,6%, pienamente compensando la contrazione dovuta alla revisione del WACC di ARERA, pari a 5,5 m€ e -70 punti base. La crescita ha tratto beneficio dai nuovi allacciamenti e premialità, in particolare nei business del gas e del ciclo idrico (+2,1 m€), dalla crescita organica messa a segno grazie alle condizioni climatiche più rigide, che hanno portato a un aumento nel teleriscaldamento (+3,2 m€), e da nuove efficienze ottenute con il contenimento dei costi.

| EBITDA (m€) | I TRIM. 2022 | I TRIM. 2021 | Variazione |

| Ambiente | 78,9 | 70,8 | 11,4% |

| Reti | 134,8 | 130,1 | 3,6% |

| Energia | 152,4 | 150,6 | 1,2% |

| Altri servizi | 7,8 | 10,4 | -25,0% |

| TOTALE | 374,0 | 362,0 | 3,3% |

La crescita ottenuta a livello di EBITDA non riesce tuttavia a coprire completamente l’incremento del 10,8% della voce Ammortamenti e Accantonamenti, da attribuire principalmente a nuovi investimenti operativi, alle variazioni di perimetro, alle maggiori provvigioni delle Società di vendita, oltre che a prudenziali maggiori accantonamenti e svalutazioni crediti, in linea con l’effetto sul circolante dell’aumento del prezzo delle commodities. L’EBIT si attesta dunque a 220,1 m€, in lieve contrazione (-1,3%) rispetto al dato del primo trimestre 2021.

Il risultato della gestione finanziaria è in leggera crescita (+2,4% rispetto al primo trimestre 2021), con un saldo di 29,5 m€. Tale performance esprime, da un lato, la riduzione di 5,7 milioni di euro per minori proventi per indennità di mora e, dall’altro, un aumento di 3,8 milioni di euro per minori oneri finanziari sul debito a lungo termine, grazie al liability management realizzato e il contributo positivo di 1 milione di euro per minori oneri per operazioni straordinarie.

Il tax rate è pari al 27,7%, sostanzialmente stabile rispetto al 27,8% del primo trimestre 2021, grazie in particolare alle agevolazioni fiscali legate agli investimenti in trasformazione tecnologica, digitale e ambientale.

Nel primo trimestre 2022 l’Utile Netto dopo il risultato di terzi si attesta a 126,5 m€, presentando quindi una contrazione del 4,3% rispetto al medesimo periodo del 2021.

L’Indebitamento Finanziario Netto, che al 31 marzo 2022 è pari a 3.455,2 m€, presenta un incremento di 193,9 m€ rispetto ai 3.261,3 m€ di fine 2021. Tale aumento riflette principalmente l’incremento del capitale circolante netto (304,5 m€) dovuto al mutato scenario energetico e agli impatti delle rateizzazioni richieste da 140 mila utenti, oltre all’assorbimento di cassa legato al proseguimento degli investimenti operativi (129,1 m€). Complessivamente il rapporto Debito/EBITDA, pari a 2,8x, resta a un livello inferiore rispetto al tetto di 3,0x che Hera si è posta come “regola aurea”.

Gli indicatori di redditività restano su livelli elevati, con il ROI all’8,6% e il ROE al 9,7%.