Il titolo Hera continua a beneficiare della elevata qualità dei propri fondamentali e di visibili prospettive di crescita, grazie alla presenza in portafoglio di business regolati o legati alla circolarità e alla transizione energetica. Grazie a queste peculiarità, e alla proattività delle proprie iniziative di engagement degli investitori, Hera ha dimostrato di sovraperformare in misura significativa il settore di riferimento.

La equity story di Hera rappresenta un porto sicuro per gli investitori. È infatti una growth story ininterrotta da 20 anni, con una forte protezione dai rischi dello scenario che oggi è caratterizzato da molte incertezze: inflazione, instabilità dei prezzi energetici, tassi previsti in rialzo, conflitti geo-politici e una perdurante pandemia.

Hera spicca in questo contesto, con i suoi risultati dell’esercizio 2021, oggi approvati dal CdA, che rafforzano la equity story, prospettano un dividendo di 12 centesimi di euro e rendono ancora più chiara l’attuale sottovalutazione rispetto al target price medio degli analisti in copertura, pari a 4,34 euro.

Esploriamo questi punti attraverso alcune domande che poniamo a Jens Klint Hansen, responsabile delle Investor Relations del Gruppo Hera.

Che tipo di performance ha mostrato il titolo Hera negli ultimi mesi?

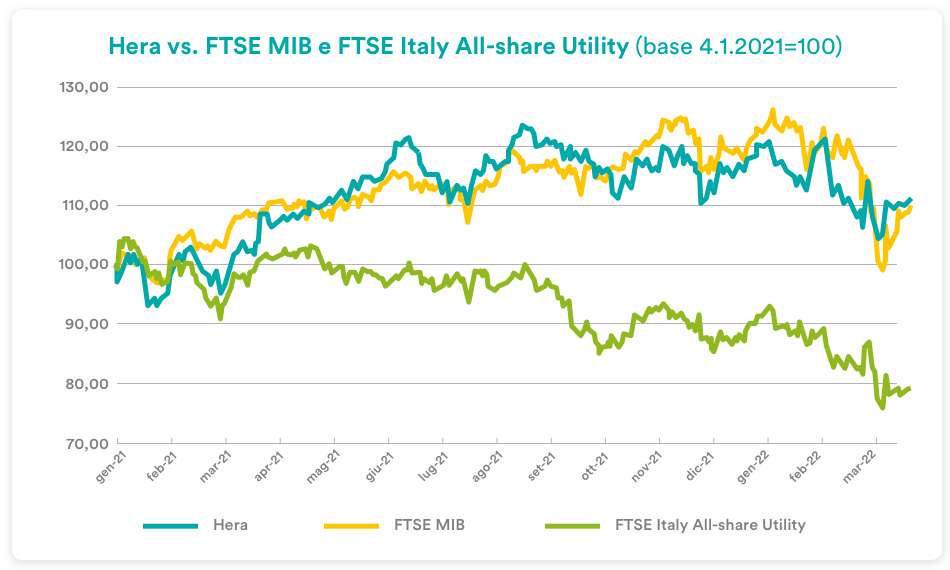

Il prezzo delle azioni Hera continua a registrare una significativa outperformance a confronto con l’andamento dell’indice delle utility italiane. Il gap di oltre 30 punti percentuali che si è venuto a creare dall’inizio del 2021 riflette un’ulteriore divaricazione, che ha avuto luogo proprio nelle sedute più recenti. Mentre le azioni Hera trattano circa il 10% sopra il prezzo di inizio 2021, in linea con la performance dell’indice delle blue chip italiane, l’indice FTSE Italy All-share Utility si trova invece circa il 20% al di sotto del livello del 4 gennaio 2021.

A che cosa ascrive questa differenza ancora più marcata con l’andamento dell’indice delle utility italiane, che ha molto corretto recentemente?

Ritengo che l’aumento della outperformance si possa attribuire anche all’intensa attività di roadshow che abbiamo realizzato nelle ultime settimane, a valle della presentazione del nuovo Piano Industriale di fine gennaio. Avere incontrato gli investitori in questa delicata fase, in un contesto di grande incertezza a causa del conflitto russo-ucraino, ci ha offerto l’opportunità di approfondire meglio i solidi driver che sostengono gli obiettivi indicati nel Piano. Allo stesso tempo abbiamo anche potuto spiegare come i nostri risultati siano solo marginalmente impattati dalle forti variazioni di prezzo delle commodity energetiche, dal momento che Hera attua attente politiche di copertura. Abbiamo anche potuto puntualizzare come gli elevati livelli di prezzo del petrolio abbiano reso competitivi i prezzi delle plastiche che Aliplast ricicla. Per non parlare dei servizi relativi all’efficienza energetica, nei quali Hera ha già dimostrato di essere operativa con apprezzabili ritorni, che ci aspettiamo continueranno a essere incentivati in uno scenario che richiederà di ridurre la dipendenza dal gas russo, anche minimizzando la dispersione termica degli edifici.

Quali sono gli aspetti che gli investitori apprezzano della equity story di Hera in questo momento?

Credo che i portfolio manager trovino in Hera quella qualità degli utili alla quale cercano di ancorarsi in questo periodo, quando devono decidere di investire o di rimanere investiti, nel caso siano già nostri azionisti. Rappresentiamo indubbiamente una equity story di crescita, ma abbiamo al contempo un profilo di rischio conservativo, data l’importante presenza nelle attività regolate e l’esposizione a business che contribuiscono al raggiungimento degli obiettivi europei di sostenibilità ambientale. Questo fornisce grande visibilità anche alla politica dei dividendi che abbiamo presentato con il Piano Industriale. Chi avesse acquistato Hera a fine 2021, avrebbe uno yield del 3,3% sulla base del dividendo proposto oggi dal CdA.

Quali sono i temi dominanti in questo momento sul mercato azionario?

Certamente il periodo più recente ha comportato un cambiamento di paradigma, dal momento che siamo passati da lunghi anni di inflazione praticamente nulla e denaro a basso costo a una prospettiva di tassi d’interesse crescenti per tenere sotto controllo la crescita dei prezzi. Anche perché questa prospettiva oggi non è più vista dalle Banche Centrali come un fenomeno temporaneo, legato a interruzioni delle catene di fornitura a causa della pandemia – pur con le dovute differenze tra i tempi di intervento della Fed e quelli della BCE, a fronte di un contesto economico che si presenta molto più debole in Europa. Nel nuovo scenario che vede tassi di interesse al rialzo, gli investitori impiegano tassi di attualizzazione più elevati nello scontare i futuri flussi di cassa delle singole società, con l’effetto di ridurne le valutazioni borsistiche. Nelle ultime settimane, i mercati finanziari stanno inoltre scontando una crescita meno robusta nel 2022 di quanto non prevedessero a inizio anno, dal momento che gli elevati prezzi delle commodity costituiscono di fatto una tassa sull’economia globale. Questa debolezza in Europa è aggravata dalla crisi energetica innescata dalla guerra in corso. I titoli growth e in generale i titoli ciclici hanno perciò subito una limatura della crescita degli utili attesa, con effetti di ridimensionamento sulle valutazioni e profonde correzioni delle quotazioni. Ai primi segnali di dialogo nel conflitto russo-ucraino, tuttavia, abbiamo visto un mercato con minore volatilità, rapidamente tornato in modalità risk-on, nonostante il rialzo nei tassi attuato dalla Fed il 16 marzo scorso, il profilo meno robusto della crescita prospettica in Cina e l’insorgere di una nuova ondata pandemica. Gli asset manager sembrano perciò pronti a rimanere esposti sul mercato azionario, ma con un approccio molto più selettivo. Hera, per la natura del suo portafoglio di business, ha tutte le caratteristiche per potere beneficiare della nuova situazione.

Dove si colloca oggi il titolo Hera rispetto al target price di consensus?

Nelle ultime sedute il prezzo ha oscillato poco sotto 3,5 euro, indicando che esiste un significativo potenziale di rivalutazione rispetto al target price medio di 4,34 euro. La copertura da parte degli analisti si è recentemente ampliata e ulteriormente qualificata, con la pubblicazione da parte di Exane BNP Paribas della ricerca iniziale su Hera. Anche in ragione del gap del 28% circa esistente tra quotazioni recenti e target price di consensus medio, ben cinque analisti su sei hanno raccomandazioni Buy/Outperform sul titolo. Nonostante la notevole differenza tra il target price massimo, di 4,85 euro, e quello minimo, di 3,90 euro, anche nel caso della valutazione più conservativa ai prezzi attuali lo spazio di rivalutazione supera abbondantemente il 10%.

| Broker | Rating | Prezzo target (€) |

| Banca IMI | Buy | 4,80 |

| Equita Sim | Hold | 3,90 |

| Exane Bnp Paribas | Buy | 4,85 |

| Intermonte | Outperform | 4,30 |

| Kepler Cheuvreux | Buy | 4,10 |

| Mediobanca | Outperform | 4,30 |

| Stifel | Buy | 4,10 |

| Media | 4,34 |