Nonostante il rimbalzo avviato nella seconda decade di ottobre, i mercati azionari rimangono al momento ancora impostati al ribasso, evidenziando significative perdite rispetto ai livelli di inizio anno. Il quadro generale rimane infatti dominato da profonde tensioni geopolitiche, da una crisi energetica particolarmente acuta in Europa – dove è mancata una reazione coordinata tra i vari Paesi dell’Unione – e da politiche monetarie restrittive che, per quanto abbiano l’obiettivo di frenare l’inflazione, rendono incerto il profilo della crescita economica.

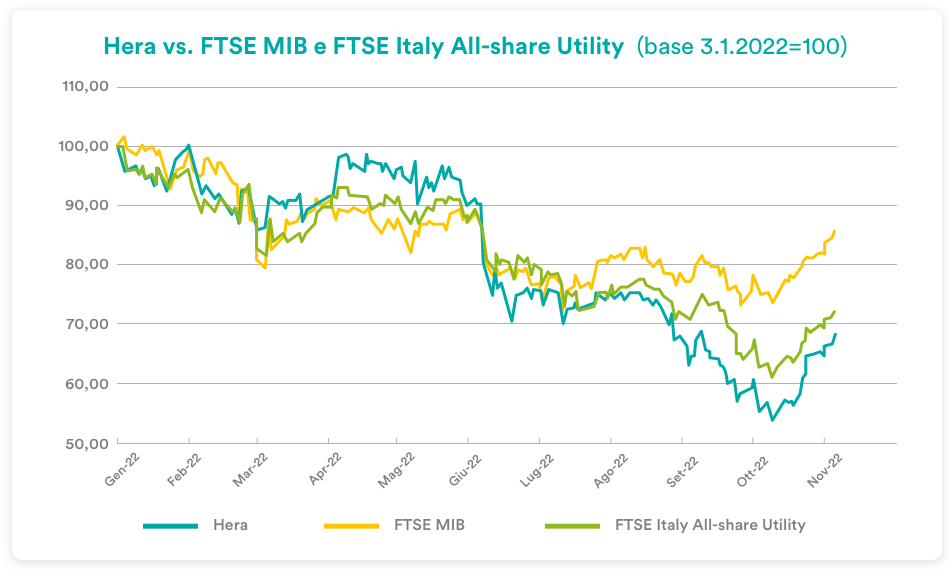

Nonostante i risultati economico-finanziari continuino a indicare, di trimestre in trimestre, che il Gruppo Hera prosegue lungo il percorso di crescita indicato dal Piano al 2025, il titolo azionario ha subito le conseguenze negative di questo quadro, che è risultato molto sfavorevole in generale per l’investimento azionario, ma che ha avuto riflessi ancora più negativi per le utilities: i picchi dei prezzi del gas e dell’energia raggiunti a fine agosto hanno infatti innescato una pesante correzione per i titoli del settore, in particolare per quelli del mercato italiano.

I solidi fondamentali testimoniati dai risultati del terzo trimestre confermano che Hera riesce a mantenere il percorso di crescita del Piano Industriale nonostante lo sfidante scenario: un’evidenza che in un quadro generale meno incerto non potrà che essere incorporata nelle valutazioni degli investitori.

Esploriamo le ragioni che stanno dietro quanto sta accadendo sul mercato azionario con Jens Klint Hansen, direttore responsabile delle Investor Relations di Hera.

Che cosa ha innescato la pesante correzione che ha portato le utility europee a testare i minimi dell’anno il 12 ottobre scorso?

I fattori sistemici sono rimasti quelli che hanno determinato il “bear market” del 2022: il proseguimento del conflitto russo-ucraino e la politica zero-Covid della Cina, che hanno provocato forti rialzi nei prezzi delle materie prime – in particolare alimentari ed energetiche – con pesanti effetti sull’andamento dell’inflazione. Ad aggravare l’incertezza del contesto è intervenuto anche il fatto che nell’Unione Europea, dove c’è un’elevata dipendenza dalle importazioni di gas russo, non è stata offerta una risposta coordinata e tempestiva alla crisi energetica da parte dei vari Paesi membri. I prezzi del gas e dell’elettricità, che hanno raggiunto picchi storici a fine agosto, hanno quindi avuto una pesante influenza sulle dinamiche dell’inflazione. Le politiche monetarie restrittive attuate dalle Banche Centrali per frenare l’accelerazione dei prezzi hanno poi acuito l’incertezza dello scenario, prefigurando il rischio di una recessione. Gli asset manager, a seconda del profilo, hanno perciò adottato un atteggiamento risk-off aumentando i livelli di liquidità nella propria asset allocation, oppure hanno aperto posizioni corte, alimentando la discesa degli indici. Questo movimento al ribasso è stato particolarmente accentuato nel caso delle utilities, con una reazione che – se guardiamo i multipli compressi raggiunti – sembra essere andata oltre i reali rischi delle società. Oltre ai riflessi negativi dei tassi di interesse più elevati, sul settore hanno pesato soprattutto le notizie di nuove misure di tassazione degli extra-profitti per le aziende che hanno beneficiato dei picchi nel prezzo dell’energia e le incertezze sulle modalità di introduzione di un cap sul prezzo del gas per arginare le speculazioni, oltre ai timori di una dilatazione del capitale circolante a fronte di ritardati pagamenti delle bollette da parte degli utenti dei servizi di distribuzione del gas e dell’elettricità. Nel frattempo, a fine settembre, la funzionalità del gasdotto Nord Stream risultava irrimediabilmente compromessa da un’opera di sabotaggio, rendendo ancora più critico il quadro delle forniture, anche nel caso di una possibile risoluzione del conflitto russo-ucraino in futuro. Un quadro da tempesta perfetta.

Che conseguenze ci sono state per il titolo Hera?

Nonostante le conferme sullo stato di salute dei fondamentali del Gruppo offerte dalla distribuzione di un dividendo di 0,12 euro per azione il 22 giugno e dalla pubblicazione dei risultati semestrali il 27 luglio, il titolo è stato penalizzato dall’appartenenza al settore utility nonché dal rischio-Paese percepito dagli investitori esteri a fronte della crisi di governo che ha portato a nuove elezioni il 25 settembre scorso: le utilities italiane sono di fatto quelle con le performance più deboli all’interno del panorama europeo. E forse anche quelle che hanno sentito la maggiore concorrenza degli attraenti rendimenti che nel frattempo avevano raggiunto i titoli di Stato…

Sembra dunque che gli investitori abbiano valutato i titoli utility in modo abbastanza indiscriminato…

I rischi subiti dal settore sono reali, ma l’effettiva esposizione a quei rischi da parte delle singole società andrebbe valutata di caso in caso con maggiore attenzione.

Che cosa ha innescato il movimento di rimbalzo delle quotazioni partito a metà ottobre e tuttora in corso?

Benché con grave ritardo, da ottobre abbiamo iniziato a vedere una risposta più coordinata da parte dei policy maker europei ai punti aperti che creano una grave incertezza per il settore. Guardando il gas che dai picchi oltre i 300 euro per megawatt orario è rientrato sotto i 130 euro, agli investitori inoltre è apparso chiaro che la bolletta più cara era già stata pagata dagli utenti e che le utilities sane, che possono contare su un solido profilo finanziario, stavano gestendo il rapporto con i clienti attraverso la concessione di dilazioni nei pagamenti. Tutto questo calato in un quadro generale in cui sembra che da ottobre gli investitori siano tornati a una modalità operativa risk-on, pensando che sia sempre più prossimo il momento in cui possa essere trovata una risoluzione alla guerra in Ucraina, mentre ci sono segnali che la Cina voglia allentare la propria severa politica di contenimento dei contagi. Perciò, nonostante le Banche Centrali restino impegnate a combattere l’inflazione, ribadendo di volere mantenere un coerente atteggiamento restrittivo, molti investitori a ottobre hanno rapidamente chiuso le posizioni corte, acquistando titoli sul mercato per ricoprirsi.

Come si è mosso in questo periodo il target price di consensus su Hera?

Nonostante il contesto incerto e il costo del denaro più elevato incidano negativamente sulle valutazioni di tutti i titoli quotati, perché il premio per il rischio aumenta e i flussi di cassa futuri vengono scontati a tassi superiori, il quadro delle valutazioni sul titolo Hera rimane impostato in modo favorevole, grazie ai solidi fondamentali che il Gruppo continua a mostrare di trimestre in trimestre, pur a fronte di uno scenario molto complesso.

Gli analisti in copertura su Hera suggeriscono infatti di acquistare il titolo oppure di mantenerlo in portafoglio. Il target price medio si attesta a 3,65 euro: un livello che, rispetto alle recenti quotazioni intorno ai 2,50 euro, indica un potenziale di rivalutazione vicino al 50%. Da notare, inoltre, come tre analisti su sei abbiano un target price sopra i 4,10 euro per azione, prefigurando così margini di potenziale apprezzamento ancora più ampi.

| Broker | Rating | Prezzo target (€) |

| Banca IMI | Buy | 4,10 |

| Equita Sim | Hold | 3,40 |

| Exane Bnp Paribas | Buy | 4,35 |

| Intermonte | Neutral | 2,85 |

| Kepler Cheuvreux | Neutral | 2,90 |

| Mediobanca | Outperform | 4,30 |

| Media | 3,65 |

Un gap tanto significativo rispetto al target price di consensus indica che gli analisti dei broker vedono nel titolo un valore che il mercato non sembra oggi incorporare nel prezzo?

Gli analisti che seguono il titolo Hera conoscono bene il nostro track record ventennale. Alle spalle abbiamo infatti una credibilità costruita consuntivando risultati che hanno sempre centrato gli obiettivi della pianificazione. Questo ci è valso la possibilità di essere trattati storicamente a premio in termini di price-earnings. Anche i risultati dei primi nove mesi che pubblichiamo oggi offrono una conferma sullo stato di salute del Gruppo Hera e sul valore di avere un valido portafoglio di business, gestito con grande controllo del profilo di rischio, un impegno sempre più evidente sui business legati alla sostenibilità e con un’ottica di lungo termine, secondo le linee-guida tracciate dal Piano Industriale. La forza finanziaria su cui possiamo contare ci ha permesso inoltre di portare avanti gli investimenti previsti lasciando spazio anche a ulteriori opzioni, realizzando anche importanti acquisti di gas che estrarremo dagli stoccaggi per soddisfare la domanda di fornitura dei nostri clienti, senza rischi di prezzo.

Che cosa ha originato dunque questo mispricing da parte del mercato, che ha penalizzato il titolo?

Quello che spaventa gli investitori è l’alea che caratterizza questa fase. In particolare gli investitori passivi, che oggi dominano il business dell’asset management, hanno difficoltà a distinguerci dalle società che si occupano della generazione di energia elettrica e che in questo momento sono in molti casi alle prese con difficoltà nel fare fronte alle margin call. Con un’analisi più approfondita, risulta evidente che Hera non è un power generator e che il suo portafoglio di business è sempre più imperniato sulla circolarità e sull’efficienza energetica.

Che cosa fate voi dal punto di vista delle Investor Relations per ovviare a questa lettura errata?

Noi continuiamo a dialogare con analisti e investitori tutti i giorni. Spiegheremo in modo proattivo anche la qualità dei numeri di questo terzo trimestre, per rendere evidente al mercato che i timori su una fragile performance di Hera erano infondati. Faremo altrettanto nei primi mesi del 2023, quando come d’abitudine realizzeremo un importante roadshow per illustrare agli investitori il nuovo Piano al 2026, che renderà ancora più visibile la sostenibilità del nostro percorso anche nel difficile contesto che stiamo attraversando.