Nonostante la riduzione dei Ricavi del 6,7%, che riflette il rientro dei prezzi delle commodity energetiche rispetto ai picchi passati, nella prima parte del 2023 Hera ha realizzato una crescita significativa, con un tasso di incremento dell’EBITDA e dell’EBIT a doppia cifra.

Non solo tutti i principali saldi di Conto Economico hanno registrato un miglioramento rispetto al primo semestre 2022, ma anche tutte le aree strategiche di business hanno offerto un contributo positivo alla crescita del 13,8% dell’EBITDA consolidato.

Le aree dell’Energia hanno visto uno sviluppo molto dinamico (+30%), grazie alla forte espansione del numero dei clienti e all’ampio portafoglio di servizi offerti, con un robusto contributo dei servizi da Decarbonizzazione.

Nell’area Ambiente (+8,1%), risultano tangibili i benefici del WTE rientrato in operatività e del più ampio perimetro di consolidamento, a fronte di prezzi e volumi in crescita.

Nelle Reti (+1,3%), infine, in attesa che il Regolatore intervenga per stabilire le nuove premialità, Hera ha beneficiato della contabilizzazione degli impatti dell’inflazione, oltre che delle efficienze conseguite.

Nel periodo, nonostante siano aumentati del 14,5% gli investimenti e sia stato pagato un dividendo in aumento del 4% a fine giugno, è stata generata una cassa netta positiva di 104 m€, che ha permesso di mantenere il leverage (Debito/EBITDA) entro la soglia delle 3,0x.

| I SEMESTRE 2023 (dati in m€) |

RICAVI 8.297,5 (-6,7%) |

EBITDA ADJUSTED 718,3 (+13,8%) |

EBIT ADJUSTED 374,7 (+11,9%) |

TOTALE INVESTIMENTI NETTI 330,3 (+14,5%) |

INDEBITAMENTO FINANZIARIO NETTO 4.145,7 (-104,1 m€ vs 4.249,8 al 31.12.2022) |

Come illustrato dettagliatamente nella Relazione finanziaria semestrale al 30 giugno 2022 e nella Relazione finanziaria annuale al 31 dicembre 2022, a partire dallo scorso esercizio il management ha ritenuto opportuno presentare i risultati valorizzando gli stoccaggi di gas naturale secondo un criterio gestionale, al fine di fornire una rappresentazione coerente con un contesto di mercato che presenta significative e repentine variazioni di prezzo rispetto agli andamenti storici. Al termine del primo trimestre 2023, a conclusione della stagione invernale e per effetto del realizzo dei flussi attesi, il precedente differenziale di valorizzazione risulta essere interamente rientrato (con effetti sui conti riportati di 93 m€, rispetto ai dati gestionali). Anche la successiva campagna di immissione, avviata a partire dalla seconda metà del mese di marzo, è stata oggetto di un doppio processo di valorizzazione, coerentemente con l’approccio utilizzato nel precedente esercizio.

Nel corso del primo semestre 2023 i Ricavi di Gruppo si sono attestati a 8.297,5 m€, registrando una contrazione di 598,5 m€ (-6,7%) rispetto allo stesso periodo dell’anno precedente. Il calo è da ricondurre principalmente all’area Energia (-897,7 m€), i cui ricavi riflettono il rientro dei prezzi delle commodity energetiche e i minori volumi di gas venduto, a causa delle miti temperature della prima parte dell’anno. Tale impatto negativo è stato parzialmente compensato dai maggiori volumi nell’energia elettrica – sia per l’efficace azione commerciale sui segmenti a libero mercato, sia per l’aggiudicazione di gare nei segmenti a tutela graduale e in salvaguardia – oltre che dalle attività incentivate di efficientamento energetico degli edifici residenziali e dei Servizi a Valore Aggiunto, con un contributo positivo che ha complessivamente raggiunto 223 m€. Non trascurabile neppure l’impatto positivo dei Ricavi dell’area Ambiente (+74 m€), la cui espansione riflette i benefici dell’ampliamento di perimetro via M&A.

L’EBITDA adjusted del Gruppo al 30 giugno 2023 risulta pari a 718,3 m€, in aumento di 87,1 m€ (+13,8%) rispetto al dato del primo semestre 2022. I fattori che hanno guidato questo aumento sono individuabili soprattutto nella crescita organica (+47m€) e nel progresso delle attività dedicate alla decarbonizzazione (+28m€) – che includono i servizi di efficienza energetica relativi a condomini, P.A. e aziende industriali, oltre ai servizi a valore aggiunto per i privati – ma anche nel contributo derivante dalle recenti operazioni di M&A (+10 m€): Macero Maceratese e ACR Reggiani.

| EBITDA (m€) | I SEM. 2023 |

I SEM. 2022 |

Variazione |

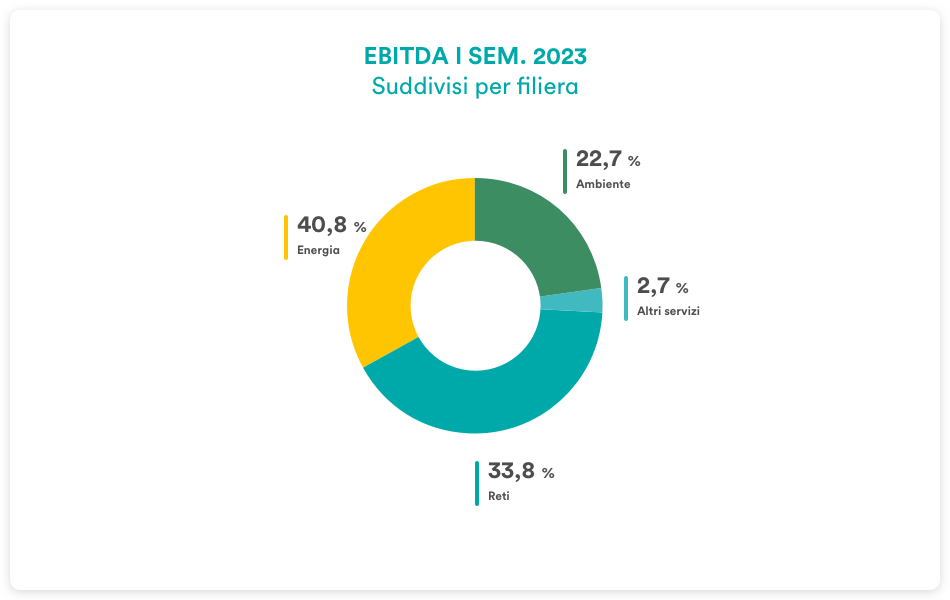

| Ambiente | 162,9 | 150,7 | +8,1% |

| Reti | 242,7 | 239,6 | +1,3% |

| Energia | 293,4 | 225,1 | +30,3% |

| Altri servizi | 19,4 | 15,8 | +22,7% |

| TOTALE | 718,3 | 631,2 | +13,8% |

Osservando la ripartizione dell’EBITDA per aree strategiche d’affari, emerge il contributo trainante delle aree dell’Energia, che crescono a un tasso del 30,3% rispetto al primo semestre 2022 (68,3 m€).

Le attività di vendita e trading hanno realizzato un progresso di 40 m€, trainate soprattutto da un aumento dei nuovi clienti (+245 mila) in tutti i segmenti, che ha più che compensato i minori volumi, dovuti sia alle miti temperature invernali sia alla riduzione dei consumi conseguente all’efficientamento energetico.

I servizi di Decarbonizzazione hanno segnato un’ulteriore crescita (+28,4 m€), nonostante il calo degli incentivi fiscali previsti dal governo italiano. I Servizi a Valore Aggiunto dedicati all’utenza retail hanno registrato un progresso di 3 m€, grazie alla continua domanda di soluzioni che aiutano a ridurre il costo della bolletta energetica attraverso l’ottimizzazione dei consumi.

Da considerare, infine, una variazione contabile del gas stoccato che presenta un saldo positivo per 93 m€, a fronte del dato negativo per 93 m€ che era emerso a fine 2022: questa comporta che la differenza contabile del gas mandato a stoccaggio nel 2022 sia quindi stata completamente riassorbita.

Anche l’area Ambiente ha mostrato una brillante dinamica: nella prima parte del 2023 ha migliorato il proprio EBITDA dell’8,1% (+12,2 m€), nonostante abbia potuto beneficiare solo in parte della capacità impiantistica installata, dal momento che il secondo WTE oggetto di revamping tornerà operativo nel secondo semestre. Il miglioramento complessivo di 12,2 m€ dell’Ambiente riflette una flessione di 5 m€ nelle attività regolate della raccolta rifiuti, mentre la componente a libero mercato risulta in crescita di 5 m€, grazie all’effetto combinato di un aumento del 5% dei rifiuti trattati, di un ulteriore incremento nei prezzi e del contributo positivo dalla produzione di energia degli impianti stessi. Determinante, infine il contributo dell’M&A (+10 m€), per effetto del consolidamento di Macero Maceratese e di ACR di Reggiani Albertino, società leader nelle bonifiche di siti industriali.

L’EBITDA delle Reti ha infine consuntivato un leggero miglioramento, per 3,1 m€ (+1,3%). In quest’area, Hera ha principalmente beneficiato dell’adeguamento all’inflazione, che nel Q1 non era ancora stato contabilizzato, oltre che delle nuove efficienze conquistate e dei ritorni derivanti dagli investimenti di sviluppo.

L’EBIT adjusted di Gruppo, che nel primo semestre 2023 si attesta a 374,7 m€ (+11,9% vs. 1H22) cresce a un ritmo lievemente meno sostenuto rispetto a quello dell’EBITDA, principalmente a causa dell’incremento di 47,3 m€ registrato dalla voce Ammortamenti e Accantonamenti (+16,0%), che riflette soprattutto i nuovi investimenti e l’acquisizione di ulteriori clienti, nonché il più ampio perimetro di consolidamento.

Il risultato della gestione finanziaria presenta un aumento di 39,6 m€, avendo registrato un saldo negativo per 90,5 m€ nel primo semestre 2023. Il dato è influenzato in particolare dal costo del denaro più elevato, per effetto dei continui aumenti nei tassi d’interesse, e dai conseguenti maggiori oneri collegati al finanziamento dell’espansione del capitale circolante netto. Attraverso un attento liability management, Hera continua a ottimizzare la propria struttura finanziaria, che si mantiene solida.

Il tax rate calcolato sul risultato ante-imposte adjusted si attesta al 26,8%, in significativo calo rispetto al 29% del primo semestre 2022 (dato che includeva un contributo straordinario contro il “caro bollette” per 2,3 milioni di euro), grazie in particolare ai benefici derivanti dai crediti d’imposta per l’acquisto di energia elettrica e gas.

Nel primo semestre 2023 l’Utile Netto adjusted dopo il risultato di terzi è dunque pari a 187,7 m€, in crescita del 2,4% rispetto a quello del medesimo periodo del 2022.

L’Indebitamento Finanziario Netto a fine giugno 2023 è pari a 4.145,7 m€, in riduzione di 104,1 m€ rispetto al dato di fine dicembre 2022, quando ammontava a 4.249,8 m€. Tale variazione riflette in particolare la buona generazione di cassa, con un cash flow operativo che ha raggiunto i 460 m€ e il rilascio di cassa dalla gestione del capitale circolante (+280 m€) per effetto dello svuotamento degli stoccaggi di gas, in linea con quanto Hera aveva indicato in precedenza.

Il rapporto Debito/EBITDA al 30 giugno 2023 si attesta a 3,0x, rimanendo perciò entro la soglia massima che Hera si è prudenzialmente posta e a un livello sostanzialmente in linea con quello del 30 giugno 2022, pari a 2,96x.