Il 2018 si è aperto con la presentazione del nuovo Piano Industriale, che proietta gli obiettivi della Società al 2021. Dal 10 gennaio siamo stati impegnati in un roadshow di ampio respiro, che ci ha portati in 12 diverse piazze finanziare, in Europa e negli USA, per incontrare investitori istituzionali con i quali approfondire gli impegni e le prospettive di Hera nei prossimi anni. Il Presidente Esecutivo e l’Amministratore Delegato hanno risposto con grande disponibilità alle domande dei portfolio manager, per mettere il mercato in condizione di valutare il titolo Hera nel modo più corretto possibile.

La valenza cruciale dei roadshow non è solo nell’opportunità di una comunicazione capillare dei messaggi strategici, ma anche nei progressi che è possibile fare ascoltando e analizzando i commenti delle persone incontrate.

Nei feedback ricevuti dopo l’ultimo roadshow, gli investitori hanno indicato di avere apprezzato alcuni precisi aspetti della nostra equity story: quelli legati alle molteplici opportunità di crescita e alla generazione di cash flow.

Le aree di crescita più interessanti e visibili sono state così individuate:

- Le gare gas, dove abbiamo indicato di volerci focalizzare in 13 aree territoriali nelle quali controlliamo almeno il 75% di quota di mercato, mirando perciò i nostri sforzi dove è più strategico e insieme più probabile vincere.

- Le gare di salvaguardia, nelle quali Hera ha già costruito un valido track record, vincendo sei lotti per undici regioni italiane e aggiudicandosi di fatto il 50% dei clienti messi in gara.

- La liberalizzazione dei clienti a maggior tutela, dal momento che il governo italiano ha stabilito che la riforma per liberalizzare questo segmento del settore elettrico avverrà entro la prima parte del 2019.

- Il settore Ambiente, dove Hera potrà fare leva sulla propria leadership in un momento di svolta per il settore, con la prossima istituzione di un’autorità dedicata e il rinnovo delle concessioni scadute. Quest’ultimo driver, unito a un passo sperabilmente più spedito sul processo delle gare gas, potrà catalizzare – secondo la percezione degli investitori – la ripresa di una più intensa attività di M&A, nella quale Hera ha dimostrato nel tempo di sapersi muovere con un approccio disciplinato in fase di selezione e con risultati proficui in fase di integrazione.

Il mercato ha perciò dimostrato di vedere l’investment case di Hera come una storia di crescita dai driver molto chiari. Il fatto poi che la Società sia un cash generator – hanno osservato gli investitori – costituisce una solida premessa per la realizzazione della strategia di sviluppo; essendo capace di produrre significativi incrementi di EBITDA nel tempo, Hera ha la possibilità di contemperare tre obiettivi:

- finanziare l’importante piano di investimenti che sosterrà la crescita organica

- sostenere l’esborso per future operazioni di M&A

- remunerare gli azionisti attraverso un dividendo in crescita (+17% in 5 anni)

mantenendo al contempo una virtuosa situazione dal punto di vista del livello di debito.

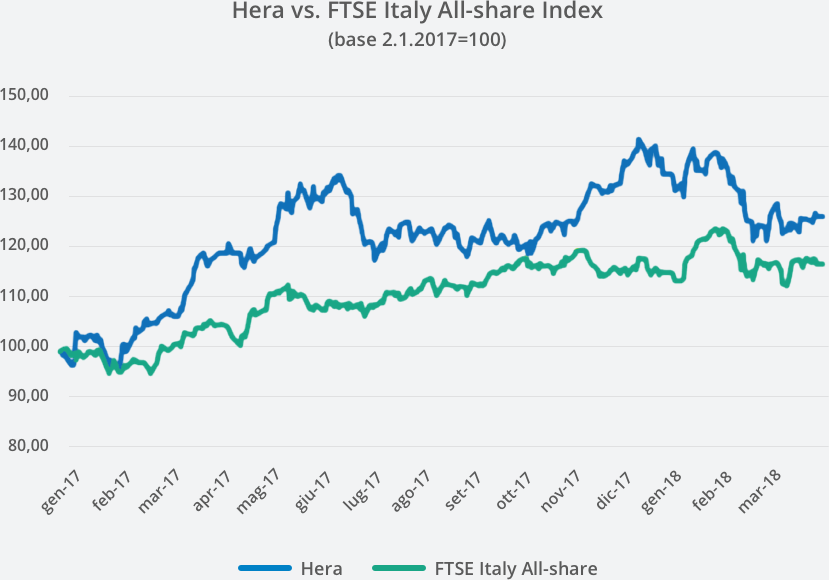

Dal 2 gennaio dello scorso anno il titolo Hera ha sovraperformato costantemente l’indice del mercato azionario italiano, che ha comunque messo a segno un progresso di poco inferiore al 20% nel periodo considerato. L’andamento del prezzo delle azioni Hera è stato trainato dai validi fondamentali, confermati dalla pubblicazione dei risultati su base trimestrale, oltre che da una strategia chiara, tesa a creare valore nel tempo per gli azionisti, come confermato anche nel Piano Strategico 2017- 2021.

Nella prima parte del 2018 Hera ha risentito, come in generale l’intero comparto delle utilities quotate, dell’impatto negativo sulle valutazioni azionarie derivante dai più elevati rendimenti dell’obbligazionario nell’Eurozona. Un contesto nel quale alcuni investitori hanno deciso di prendere profitto su titoli che avevano performato meglio del mercato. Nelle sedute più recenti, sono tornate a prevalere le considerazioni sugli spazi di crescita degli utili per azione e si è rifocalizzata l’attenzione sull’attraente rendimento legato al prossimo dividendo: sul prezzo di fine 2017 (2,91 euro) il dividend yield è infatti pari al 3,3%.

Copertura analisti

Il target price medio degli analisti in copertura sul titolo Hera continua a migliorare. Se al momento della pubblicazione dei risultati semestrali, a fine luglio 2017, era pari a 2,95 euro, ed era poi passato a 3,04 euro a ottobre, in seguito alla pubblicazione dei risultati dei nove mesi e alla presentazione del nuovo Piano Industriale ha raggiunto il livello attuale di 3,34 euro. Le raccomandazioni rimangono positivamente orientate: su un totale di nove analisti, ben sette hanno rating Buy/Outperform; i rimanenti due analisti hanno raccomandazioni neutrali.

| Broker | Rating | Prezzo target (€) |

| Banca Akros | Buy | 3,30 |

| Banca IMI | Buy | 3,60 |

| Equita Sim | Hold | 3,20 |

| Fidentiis | Buy | 3,30 |

| Hammer Partners | Buy | 3,40 |

| Intermonte | Outperform | 3,40 |

| Kepler Cheuvreux | Buy | 3,40 |

| MainFirst | Neutral | 3,05 |

| Mediobanca | Outperform | 3,40 |

| Media | 3,34 |