Il percorso di crescita dell’EBITDA di Hera prosegue ininterrotto anche nel 2022, con un progresso di 75,6 milioni di euro che permette al Gruppo di raggiungere il livello record di 1,295 milioni di euro, pur con uno scenario esterno molto più sfidante di quanto fosse prevedibile a inizio anno.

Il portafoglio ha mantenuto un assetto ben bilanciato, con le attività a libero mercato che hanno raggiunto il 59% dell’EBITDA di Gruppo.

Tutti i business hanno registrato soddisfacenti performance, frutto di continui investimenti e di accorte politiche gestionali, nonostante le premialità riconosciute nelle attività regolate non siano riuscite a compensare del tutto il taglio del WACC di 22 milioni di euro stabilito da ARERA.

L’area Ambiente nel 2022 ha guidato la crescita dell’EBITDA consolidato, con un incremento che sfiora il 16%, grazie agli elevati margini conseguiti nella rigenerazione delle plastiche e nella produzione di energia da parte dei WTE. Determinante anche il contributo delle aree dell’Energia, in crescita del 7,4% soprattutto grazie all’espansione delle attività di vendita e di quelle dedicate al miglioramento dell’efficienza energetica degli edifici, incentivate dall’Ecobonus.

| 2022 (dati in m€) |

RICAVI 20.082,0 (+90,3%) |

EBITDA ADJUSTED 1.295,0 (+6,2%) |

UTILE NETTO ADJUSTED 322,2 (+1,4%) |

TOTALE INVESTIMENTI NETTI 688,7 (+20,8%) |

INDEBITAMENTO FINANZIARIO NETTO 4.249,8 (+30,3% vs. 31.12.2021) |

Per garantire una migliore comparabilità delle proprie performance nel tempo, Hera ha scelto di presentare i risultati del 2022 secondo un criterio gestionale, anziché secondo quello contabile, che prevede la valorizzazione del magazzino delle commodity utilizzando il criterio del costo medio ponderato. Per assicurare un confronto omogeneo, anche i dati del 2021 sono stati esposti secondo il criterio gestionale. A causa del forte incremento dei prezzi del gas, infatti, l’intensa attività di stoccaggio avvenuta a partire dall’aprile 2022, con l’obiettivo di garantire il servizio di fornitura ai propri clienti, è avvenuta a costi al metro cubo fino a cinque volte superiori a quelli dell’anno precedente. Il maggiore valore degli acquisti di gas effettuati per lo stoccaggio, determinato gestionalmente, è tuttavia pienamente recuperato nel tempo, man mano che vengono effettuati i prelievi per consegnare il gas ai clienti, secondo contratti a prezzi definiti.

Nell’esercizio 2022 i Ricavi di Gruppo sono cresciuti del 90,3% rispetto al 2021, raggiugendo 20.082,0 m€: il notevole incremento è principalmente un riflesso dell’aumento registrato dai prezzi delle commodities.

L’EBITDA adjusted del Gruppo nel 2022 si è attestato a 1.295,0 m€, con un progresso di 75,6m€ (+6,2%) rispetto al 2021. A trainare questa performance hanno contribuito la crescita organica (+45m€), i migliori risultati delle attività di economia circolare (+44m€), oltre all’apporto delle recenti operazioni di M&A (+8m€). Questi fattori positivi hanno più che compensato l’impatto negativo del taglio del WACC operato da ARERA nei business regolati (-22m€).

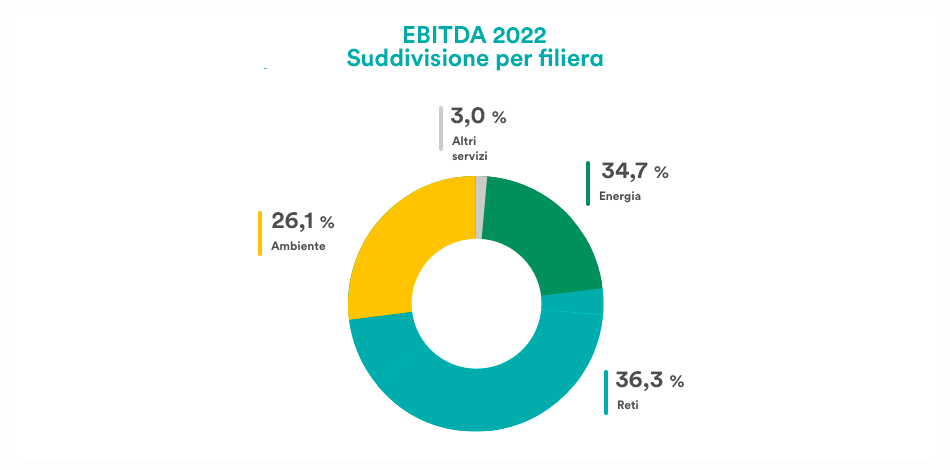

La spaccatura dell’EBITDA per filiera mostra che il contributo di maggiore peso viene dall’area Ambiente, che ha registrato un incremento del 15,9% nel 2022 (+46,3 m€). A fronte di una lieve flessione registrata nella parte regolata di raccolta (-8,6 m€), la parte a libero mercato ha invece beneficiato degli elevati prezzi dell’energia, consuntivando un progresso di 55,0 m€. Anche se il fermo per revamping dei due impianti WTE di Trieste e Ravenna ha in parte condizionato la performance (-7 m€), la produzione di energia dagli altri WTE ha offerto un significativo contributo (+30 m€ al netto dei maggiori costi di produzione), anche a livello di utili: la produzione di energia da WTE non rientra infatti nella tassazione degli extra-profitti prevista per le società che producono energia. Di peso anche il contributo di Aliplast (+17 m€), che beneficia di una forte domanda di plastica rigenerata, favorita dagli elevati livelli di prezzo raggiunti dalla plastica vergine. Sempre fondamentale anche l’apporto della crescita organica, che contribuisce per 9,0 m€, come pure quello dell’M&A (+6,0 m€), per effetto prevalentemente del consolidamento di Macero Maceratese. L’accordo per l’acquisizione del 60% del capitale di ACR Reggiani, società leader nelle bonifiche di siti industriali, è stato concluso a inizio del 2023: si profila dunque una concreta prospettiva di continuare ad avere ulteriori benefici dall’ampliamento del perimetro di Gruppo in quest’area, viste le importanti complementarità con il business della neo-acquisita, che vanta nel proprio portafoglio-clienti alcuni tra i più grandi gruppi quotati italiani.

Anche le aree dell’Energia hanno offerto un fondamentale traino alla crescita dell’EBITDA consolidato, con un incremento di 31 m€ (+7,4%) rispetto al 2021. Le attività di vendita delle commodity energetiche hanno visto un incremento di EBITDA di 20 m€; le attività di efficientamento energetico di edifici a uso residenziale, incentivate dall’Ecobonus, hanno dato un contributo incrementale di 18 m€, mentre i Servizi a Valore Aggiunto di 8 m€. Queste componenti positive hanno più che compensato la riduzione (-16 m€) dei servizi di dispacciamento forniti a Terna rispetto al 2021, in conseguenza della normalizzazione della richiesta proveniente dal gestore di rete.

L’EBITDA delle Reti ha infine registrato un marginale decremento, di 2,7 m€ (-0,6%). Il taglio di 70 punti base del WACC delle attività regolate della distribuzione e quello di 40 punti per il WACC del ciclo idrico hanno avuto complessivamente un impatto negativo di 22 m€. La crescita organica (+19 m€) ha quasi completamente controbilanciato gli effetti della revisione regolatoria, grazie ai premi riconosciuti per la qualità del servizio. Va inoltre considerato che l’incremento dei tassi di interesse registrato nel 2022 non ha raggiunto, per una differenza di 4 punti base, la soglia stabilita per un adeguamento immediato del WACC, che sarà invece allineato al nuovo livello dei tassi di interesse dal 2024.

| EBITDA (m€) | 2022 | 2021 | Variazione |

| Ambiente | 338,0 | 291,7 | +15,9% |

| Reti | 469,5 | 472,2 | -0,6% |

| Energia | 449,1 | 418,1 | +7,4% |

| Altri servizi | 38,4 | 37,4 | +2,7% |

| TOTALE | 1.295,0 | 1.219,4 | +6,2% |

Anche l’EBIT consolidato mostra un progresso, essendosi attestato a 627,9 m€ (+3,4%), nonostante abbia dovuto assorbire Ammortamenti e Accantonamenti in aumento di 55 m€ rispetto al 2021, per effetto, rispettivamente, dei nuovi investimenti e dell’espansione del business, che richiede un adeguamento dei fondi rischi, nonostante il profilo dei crediti, comunque, rimanga molto buono e senza alcun deterioramento significativo.

Il risultato della gestione finanziaria è negativo per 125,0 m€, rispetto al saldo negativo per 119,8 m€ dell’esercizio 2021. La variazione rispecchia il maggiore Indebitamento Finanziario Netto medio, frutto principalmente dell’espansione del Capitale Circolante Netto a fronte dell’inflazione delle commodities energetiche. Il costo medio del debito di Hera rimane su un livello molto contenuto, essendosi attestato nel 2022 al 2,6%.

Il tax rate calcolato sul risultato ante-imposte adjusted raggiunge il 26,0%, consuntivando una riduzione rispetto al 26,8% del 2021. Nel 2022 l’Utile Netto adjusted dopo il risultato di terzi è dunque pari a 322,2 m€, in crescita dell’1,4% su base annua. Le rettifiche considerate riguardano elementi non ricorrenti che avevano dato un contributo positivo nel 2021 e le differenze contabili temporanee nella valutazione degli stoccaggi di gas.

Il ROE, che rappresenta un riferimento dal punto di vista del ritorno per gli azionisti, se calcolato come rapporto tra Utile Netto adjusted e Mezzi Propri, continua a fornire indicazioni rassicuranti, essendo rimasto su un livello a doppia cifra (10,0%).

L’Indebitamento Finanziario Netto al 31 dicembre 2022 ammontava a 4.249,8 m€. La variazione di 988,5 m€ rispetto ai 3.261,3 m€ di fine 2021 è principalmente attribuibile agli straordinari stoccaggi di gas che Hera ha deciso di realizzare per coprire la domanda nella stagione invernale.

Il rapporto Debito/EBITDA, che contabilmente risulta pari a 3,28x, resta in realtà al di sotto del livello di 3,0x che Hera si è posta come soglia massima: sottraendo l’ammontare degli stoccaggi di gas, la leva torna infatti sotto la soglia prudenziale delle 3 volte.