I mercati azionari hanno subito pesanti perdite in questa prima parte dell’anno, in una cornice caratterizzata da tensioni geopolitiche, politiche monetarie restrittive volte a contrastare l’inflazione e profonda incertezza sull’evoluzione dell’economia reale.

La performance del titolo Hera non è potuta rimanere immune dal quadro molto sfavorevole per l’investimento azionario, nonostante il resiliente modello di business del Gruppo negli anni abbia dimostrato di potere assicurare solidi fondamentali, con una crescita continua e sostenibile nel tempo.

Mentre gli investitori appaiono poco propensi ad assumere nuovi rischi, nonostante il generalizzato derating abbia condotto molti titoli a trattare al di sotto dei multipli degli ultimi 30 anni, gli analisti dei broker si apprestano ad aggiornare le proprie stime per il 2022 e il 2023 alla luce della stagione dei risultati semestrali. Il contesto generale non offre perciò al momento elementi che consentano di affermare che, nonostante la pesante correzione, si sia toccato il minimo in termini di Price/Earnings, ovvero di rapporto tra la capitalizzazione e gli utili delle società.Approfondiamo questi temi con Jens Klint Hansen, direttore responsabile delle Investor Relations di Hera.

Quali sono i fattori alla base della pesante correzione dei mercati azionari nel primo semestre di quest’anno, con una discesa particolarmente accentuata nel mese di giugno?

Questa prima parte del 2022 è stata dominata dalla crisi geopolitica innescata dal conflitto russo-ucraino, che, insieme alle severe misure adottate in Cina per azzerare i contagi della pandemia, ha prodotto interruzioni nelle forniture di materie prime, in particolare in quelle di tipo alimentare ed energetico. I riflessi sull’andamento dell’inflazione sono risultati sempre più evidenti e strutturali, non solo nei Paesi dell’Unione Europea, dove l’incidenza delle importazioni di gas dalla Russia è significativa, ma anche negli Stati Uniti, dove l’ultimo dato pubblicato per il mese di giugno indica una crescita dei prezzi del 9,5% su base annua al di sopra delle aspettative. L’atteggiamento restrittivo adottato dalle banche centrali partire da maggio, per tenere sotto controllo l’ascesa dei prezzi, ha determinato la fine di un lungo periodo di basso costo del denaro. Per capire la portata del fenomeno, basti pensare che i livelli dei tassi d’interesse sono raddoppiati negli ultimi tre mesi: per la prima volta dal 2012, le società europee che hanno il debito corporate in area investment-grade si trovano ad avere un costo marginale dei nuovi finanziamenti che supera il 3%. Questo ha creato molta incertezza sulle prospettive della crescita economica non solo in Europa, dove le aziende stavano avviando un processo di ripresa in uscita dalla pandemia, ma anche negli USA, dove la Fed ha alzato aggressivamente i tassi d’interesse e si appresta a operare un ulteriore intervento tra i 75 e i 100 punti base entro fine luglio. La crisi di governo che si è aperta in Italia lo scorso 14 luglio, poi, non ha certamente migliorato il sentiment generale, considerato il peso del debito pubblico italiano e le riforme che sono necessarie perché l’Italia possa accedere ai fondi messi a disposizione dai package dell’UE.

Come si sono comportati gli investitori in questa fase?

Nel corso del 2022 i fondi di investimento di tipo long-only hanno subito diversi riscatti, vedendosi costretti a contribuire al sell-off generalizzato dei mercati per creare la liquidità da restituire ai sottoscrittori. Nonostante gli attuali multipli borsistici abbiano raggiunto per molti titoli i minimi storici, gli investitori continuano a temere che ci siano ulteriori elementi di rischio macro che possano portare le valutazioni a livelli ancora più bassi. La preoccupazione maggiore è che le politiche monetarie restrittive, alimentate dall’obiettivo di contrastare l’inflazione, finiscano per portare le economie in recessione. Specialmente in Europa la principale componente dell’aumento dei prezzi è quella relativa all’offerta, mentre la domanda per consumi rimane relativamente debole, essendo frenata dai più elevati costi alimentari, di trasporto e di climatizzazione cui devono fare fronte le famiglie. Naturalmente, in linea con questa evoluzione dello scenario macroeconomico, gli investitori istituzionali hanno attuato una rotazione all’interno dei portafogli azionari gestiti, che ha favorito i titoli value rispetto a quelli growth, più minacciati dall’incertezza sul proseguimento della ripresa economica. La concentrazione di numerosi elementi negativi alimenta perciò il permanere di un atteggiamento risk-off da parte degli investitori, la cui attenzione al momento è puntata sulla pubblicazione dei prossimi risultati semestrali, ma soprattutto sulla revisione delle stime per la seconda parte del 2022 e per l’esercizio 2023 che ne deriveranno.

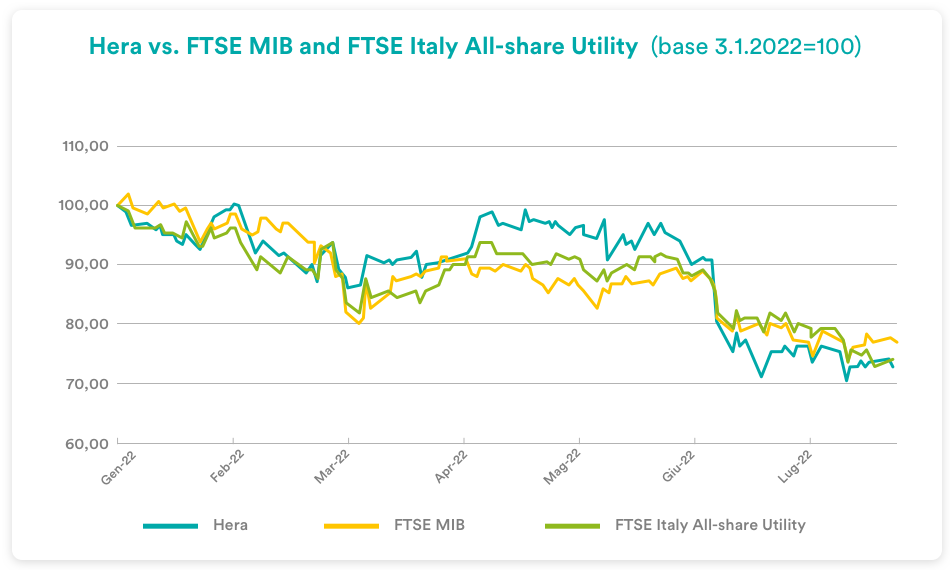

Come si è comportato il titolo Hera in questo quadro così complesso?

Mentre fino allo scorso maggio il prezzo delle azioni Hera aveva performato meglio del FTSE MIB e dell’indice FTSE Italy All-Share Utility, le forti vendite di giugno ne hanno penalizzato la performance, anche se in misura meno accentuata rispetto alle local utilities. Il prezzo di Hera è stato dunque trascinato in una correzione nonostante i solidi fondamentali del Gruppo, confermati da un track record ventennale, e nonostante la limitata esposizione all’aumento dei tassi di interesse, considerato che il 90% circa dell’indebitamento di Hera è a tasso fisso. Certamente, gli azionisti hanno potuto beneficiare in questa fase dei ritorni legati alla distribuzione del dividendo di 0,12 euro per azione, in aumento non solo rispetto agli 0,11 euro dell’anno precedente, ma anche in miglioramento rispetto a quanto era stato originariamente previsto dal vecchio Piano Industriale, visti i buoni risultati raggiunti nell’esercizio 2021.

Come si è mosso in questo periodo il target price di consensus su Hera?

Il Consensus degli analisti e le valutazioni del mercato hanno sempre evidenziato un buon apprezzamento dei solidi fondamentali del modello di business del Gruppo.

Questa sorta di “affidabilità”, comprovata da un lungo track record, e la capacità di mantenere una spinta di crescita sui risultati hanno permesso al Gruppo di attraversare indenne contesti estremi come quello del fallimento di Lehman Brothers, della crisi dei debiti sovrani e del lock down dovuto alla pandemia.

L’attuale contesto negativo e di sempre maggiore incertezza mette in ulteriore risalto la solidità del Gruppo che emerge dall’ulteriore crescita dei risultati semestrali appena pubblicati.

La maggior parte degli analisti riporta giudizi positivi premiando probabilmente la solidità del percorso di crescita in linea con il piano industriale varato all’inizio dell’anno. Il consensus evidenzia l’assenza di raccomandazioni negative e un target price medio rimasto sostanzialmente stabile a 4,13 euro.

| Broker | Rating | Prezzo target (€) |

| Banca IMI | Buy | 4,10 |

| Equita Sim | Hold | 3,90 |

| Exane Bnp Paribas | Buy | 4,85 |

| Intermonte | Neutral | 3,50 |

| Kepler Cheuvreux | Buy | 4,10 |

| Mediobanca | Outperform | 4,30 |

| Media | 4,13 |