La prima trimestrale 2024 pubblicata oggi dà ulteriore visibilità alla capacità di Hera di offrire un interessante ritorno ai propri azionisti: la crescita della profittabilità misurata sia dal ROI che dal ROE, sostiene l’incremento di oltre il 12% dell’Utile per Azione, che si affianca anche allo yield del dividendo di circa il 4%. Gli azionisti riceveranno infatti il prossimo 24 giugno il pagamento di una cedola di 14 centesimi di euro, secondo quanto deliberato dall’Assemblea dello scorso 30 aprile.

Con il Piano 2023-2027 presentato a gennaio, il management ha chiaramente disegnato il percorso di continuo miglioramento della profittabilità nel tempo e una politica di distribuzione dei dividendi che rispecchia il progresso atteso negli utili. La prospettiva di un’interessante remunerazione per gli azionisti va dunque oltre i buoni risultati del trimestre e si estende anche alle prospettive dei prossimi anni.

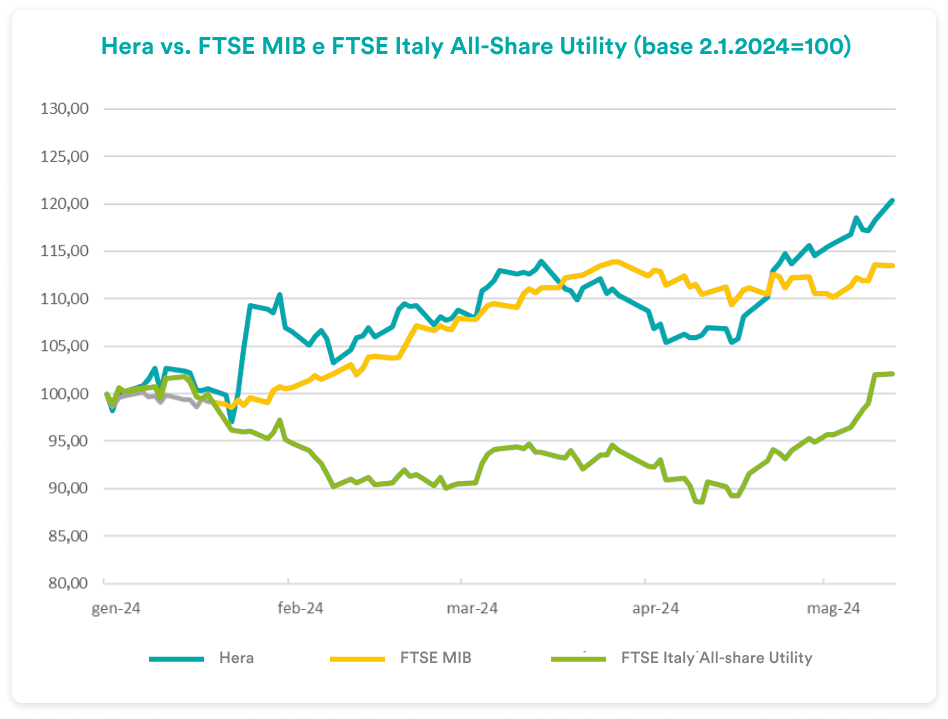

Nel frattempo, sulla base delle indicazioni offerte nel nuovo Piano e dei solidi fondamentali confermati dai risultati annuali 2023, il prezzo del titolo Hera ha messo a segno un rialzo di quasi il 20% da inizio anno, sovraperformando gli indici di riferimento. Nonostante il rally, permangono ulteriori spazi di potenziale rivalutazione, evidenziati anche dal target price di consensus che, prima della pubblicazione dei risultati trimestrali, si attesta a 3,83 euro.

Approfondiamo questi temi in un’intervista con Jens Klint Hansen, direttore responsabile delle Investor Relations del Gruppo Hera.

Come ha performato il titolo Hera in questi primi mesi dell’anno?

Il titolo, che aveva chiuso a 2,972 euro il 2023, ha avuto un apprezzamento significativo, che oggi si aggira intorno al 20%. Un’accelerazione del rally è stata sperimentata nelle settimane seguenti la presentazione del Piano, avvenuta il 24 gennaio 2024, grazie all’accoglienza molto favorevole da parte di analisti e investitori. Toccato un massimo a 3,37 euro il 15 marzo scorso, il titolo ha lievemente ritracciato nella fase in cui l’intero mercato azionario ha sofferto per l’allontanamento della prospettiva di una riduzione dei tassi di interesse, a causa della pubblicazione di dati di inflazione ancora elevati. Nella seconda parte di aprile è ripreso il trend al rialzo, in una fase in cui agli investitori è apparso più probabile che la BCE, a differenza della Fed, possa effettuare un taglio dei tassi già a giugno.

In questa fase, perciò, grazie a solidi fondamentali e visibili prospettive, Hera ha outperformato nettamente non solo l’indice settoriale, Italy All-Share Utility Index, che si trova oggi intorno ai livelli di inizio anno, ma ha anche superato la performance del FTSE MIB, che continua a beneficiare del traino dei titoli bancari, favoriti dal contesto di elevati tassi di interesse e con capitalizzazioni che hanno un consistente peso sull’indice.

Quali sono i pilastri della equity story di Hera in questo momento?

Sin dall’inizio dell’anno, con il nuovo Piano, abbiamo incentrato il focus sulla creazione di valore per gli azionisti. In uno scenario che vede ancora molta incertezza sull’evoluzione dei tassi di interesse, è essenziale dimostrare al mercato che in Hera stiamo ponendo grande attenzione ai ritorni, sia sul capitale investito sia sui mezzi propri, confrontandoli costantemente con l’evoluzione del costo medio ponderato del capitale: la ricerca di opportunità che offrano ritorni attraenti e visibili è sempre più sfidante in uno scenario di costo del denaro elevato. Il nostro story telling con gli investitori in questa fase è perciò molto focalizzato nel dimostrare che gli investimenti vengono decisi seguendo criteri stringenti di creazione di valore. Questo naturalmente comporta un grande sforzo da parte del management: ma è una politica molto seria, trasparente e market friendly che ci sta dando soddisfazioni. La logica della creazione di valore ci ha molto aiutato nel fare apprezzare i buoni risultati annuali del 2023 e – sono convito – ci aiuterà molto anche come chiave di lettura di questa prima trimestrale del 2024.

Qual è al momento la view degli investitori sulle utilities?

Il settore è stato molto penalizzato nell’ultimo periodo, per la correlazione inversa che tipicamente mostra rispetto ai tassi di interesse. Indipendentemente dal fatto che i singoli titoli abbiano provato di avere intatte capacità di generazione di cassa e solidi credit rating, oggi le utilities trattano su multipli molto inferiori alla media storica. Credo che un rerating del comparto in generale potrà prendere le mosse solo a fronte dell’annuncio di un cambiamento nelle politiche monetarie della BCE. A quel punto avremo non solo il fattore della sottovalutazione relativa ai solidi fondamentali di Hera, ma anche quello di un multiplo in generalizzato aumento per il settore che, combinati, potranno fare da traino per un apprezzamento del titolo.

C’è stata un’evoluzione nel consensus degli analisti dopo i risultati annuali?

Dopo la pubblicazione del Piano avevamo avuto un ampio processo di revisione delle stime e delle valutazioni da parte dei broker in copertura, che aveva spostato il consensus target price da 3,53 a 3,80 euro.

I risultati annuali che abbiamo pubblicato il 26 marzo scorso erano in mediamente in linea con le aspettative. Solo un broker, perciò, dopo quella data ha rivisto la propria valutazione in senso migliorativo: questo ha lievemente spostato il target price medio, che è passato da 3,80 a 3,83 euro.

Le raccomandazioni degli analisti rimangono nel complesso molto positive, con cinque analisti su sei che suggeriscono di acquistare azioni Hera e un solo analista che suggerisce di mantenere il titolo in portafoglio.

Nonostante il rialzo messo a segno da inizio anno, il prezzo del titolo Hera vede perciò ancora significativi spazi di rivalutazione ai livelli recenti, intorno a 3,5 euro.

| Broker | Rating | Prezzo target (€) |

| Banca Akros | Buy | 3,80 |

| Equita Sim | Hold | 3,50 |

| Intermonte | Outperform | 3,80 |

| Intesa Sanpaolo | Buy | 3,70 |

| Kepler Cheuvreux | Buy | 3,90 |

| Mediobanca | Outperform | 4,30 |

| Media | 3,83 |

Quale impatto pensa che possa avere questa trimestrale per il prezzo del titolo?

Con una crescita degli utili a doppia cifra, superiori a quanto previsto a Piano, un’ampia flessibilità per finanziare ulteriori possibilità di outperformance e l’atteso pagamento del dividendo in crescita del 12%, riteniamo che il momentum positivo del titolo non possa che consolidarsi e prendere ulteriore vigore, anche sulla scorta dell’atteso taglio dei tassi.