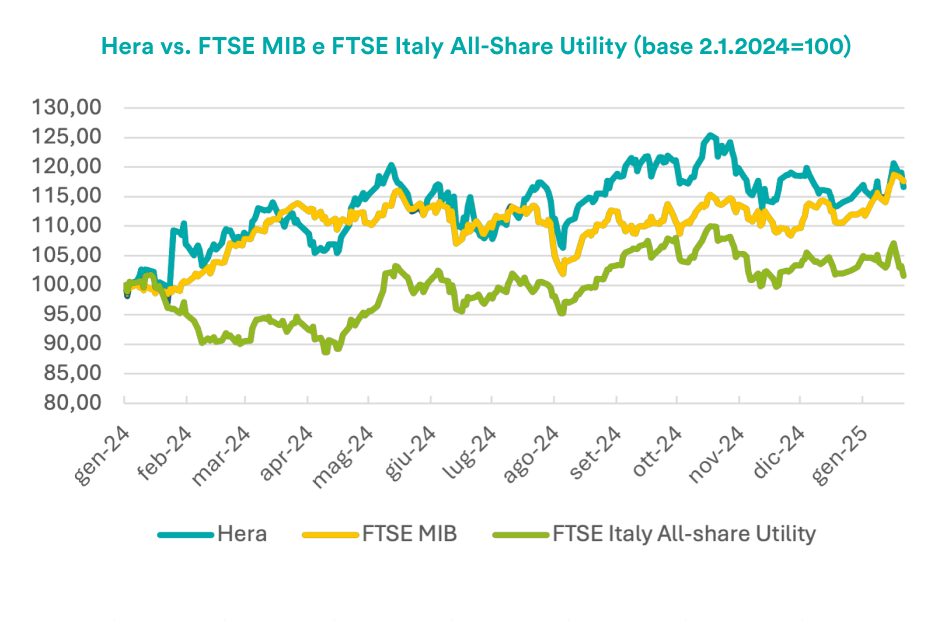

Hera continua a mostrare una robusta performance rispetto agli indici di riferimento, nonostante le prospettive di M&A del settore bancario abbiano alimentato un vistoso recupero del FTSE MIB nelle ultime settimane. Rimane del resto molto ampia la sovraperformance del titolo rispetto all’indice del settore utility italiano.

Nel frattempo, il quadro oggi si arricchisce di nuovi elementi, che favoriranno una riconsiderazione sulla valutazione del titolo Hera. I dati preliminari 2024 indicano infatti che il Gruppo ha superato le aspettative di consensus, realizzando, nel primo anno, una execution molto convincente del Piano 2023-2027 che il nuovo management aveva presentato nel gennaio 2024.

Facendo leva sulla ulteriore credibilità conquistata, oggi Hera ha quindi tutte le premesse per vedere accolto favorevolmente il Piano al 2028: rimanendo pienamente nel solco di quello precedente, che era stato ampiamente apprezzato per la validità della sua impostazione strategica, il nuovo esercizio di pianificazione prospetta elementi di ulteriore miglioramento che sicuramente desteranno l’interesse degli investitori. Facendo leva sulle prospettive di riuscire a realizzare una creazione di valore ancora più consistente, Hera prevede di potere offrire ai propri azionisti un Total Shareholder Return a due cifre, intorno all’11%, grazie a un dividend yield vicino al 5% e a un tasso medio ponderato annuo degli Utili per Azione in crescita del 6% circa.

Nonostante uno scenario esterno di grande incertezza, che ha indebolito le stime sull’incremento del PIL in Europa, perciò, Hera continua a rappresentare una storia ideale per catturare i benefici della discesa dei tassi di interesse a fronte di un’elevata visibilità dei ritorni futuri, grazie alla solida struttura del suo portafoglio multi-business.

Andiamo più a fondo su questi aspetti ponendo alcune domande a Jens Klint Hansen, direttore responsabile delle Investor Relations del Gruppo Hera.

Quali si aspetta che saranno i riflessi dello scenario 2025 per il titolo Hera?

Hera rappresenta una valida soluzione di investimento per affrontare le incertezze che lo scenario esterno prospetta attualmente. Anche a causa delle tensioni sullo scacchiere geopolitico, la crescita del PIL in Europa è attesa in rallentamento. Questo contesto condiziona la domanda di prodotti e servizi di aziende che non possono contare su forti vantaggi competitivi mentre rende apprezzabili i business meno legati al ciclo economico, come le utility. D’altra parte, non dimentichiamo che le attese per un ulteriore allentamento della politica monetaria in Europa lasciano prevedere una riduzione del costo del debito. Ora, per quanto Hera vanti un’equilibrata leva finanziaria e abbia appena presentato un piano di investimento totalmente autofinanziato, è comunque un beneficiario di politiche monetarie meno restrittive: una riduzione dei tassi di interesse apre infatti la strada a un abbassamento del WACC. Questo è un elemento che a propria volta, oltre a migliorare la creazione di valore in quanto consente una maggior differenziale rispetto al ROI, porta a valutazioni più generose nei modelli basati sull’attualizzazione dei flussi di cassa futuri.

Possiamo dunque affermare che nello scenario attuale,

Hera è idealmente posizionata per offrire resilienza

e basso profilo di rischio nei propri risultati,

a fronte di un contesto esterno di crescita stentata.

Al contempo Hera rappresenta il titolo perfetto

per intercettare gli effetti positivi della discesa dei tassi.

Quali sono gli aspetti specificamente legati alle prospettive di Hera che potranno influenzare l’andamento del titolo?

Il Piano che il Consiglio di Amministrazione ha approvato ieri ha una valenza per molti aspetti migliorativa rispetto a quello di un anno fa. In primo luogo, il preconsuntivo 2024 indica che i risultati sono andati oltre le attese – e non solo oltre quelle degli analisti in copertura. Il mercato aveva infatti certamente molto apprezzato i contenuti del Piano al 2027 del nuovo management. Con questi risultati preliminari, però, viene anche offerta un’eloquente prova di capacità di execution che rende ancora più credibile il percorso di sviluppo. Il Piano presenta inoltre, rispetto a quello dello scorso anno, un maggiore ammontare di investimenti operativi a sostegno della crescita organica e una componente di M&A molto più visibile, grazie all’operazione AIMAG appena comunicata. Ci sono inoltre una serie di fattori che possono offrire un potenziale upside rispetto ai target indicati per il 2028, a partire dalle sinergie che l’integrazione AIMAG potrà generare – sinergie che non sono state incluse durante il processo di pianificazione perché l’operazione doveva ancora essere siglata. Non ultimo, questo Piano ha una componente ESG che offre un sostanziale contributo nel trainare la crescita, con numeri nettamente superiori a quanto avessimo previsto di potere conseguire in passato per quanto riguarda le attività legate all’ economia circolare e ai percorsi di decarbonizzazione, che ci porteranno a raggiungere il Net Zero. Si tratta, del resto, di tratti concreti del profilo di Hera, che sono rilevati e apprezzati anche negli assessment esterni, come dimostra il fatto che meno di un mese fa sia risultata in testa ai ranking del Dow Jones Sustainability Index: con un punteggio di 80/100, Hera è risultata la migliore Multi & Water Utility a livello globale, in un settore che in media si attesta a 34/100.

Anche guardando ai fattori “Company-specific”

possiamo dunque affermare che ci sono le premesse

perché Hera sia un titolo che gli investitori vorranno valutare

di inserire nei propri portafogli, per il profilo di crescita visibile

e poco rischioso che presenta, ma anche per la natura

profondamente sostenibile delle attività che spingono la crescita stessa.

Come sono posizionati oggi gli analisti in copertura?

Il quadro delle raccomandazioni è stabilmente orientato in senso molto positivo, con un solo giudizio neutrale e tutte le rimanenti raccomandazioni che propendono per l’acquisto dei titoli Hera. Il target price di consenso continua a migliorare: a valle dei risultati del terzo trimestre 2024 ha raggiunto i 3,94 euro per azione. Ci aspettiamo che gli analisti aggiornino le proprie valutazioni alla luce dei risultati preliminari 2024 e dei nuovi obiettivi del Piano al 2028 che abbiamo pubblicato oggi. Teniamo conto che il differenziale tra il target price medio pre-pubblicazione del Piano, di 3,94 euro, e i recenti livelli di quotazione è in ogni caso già abbondantemente superiore al 10%: il sell-side considera ampi spazi di potenziale apprezzamento per Hera.

| Broker | Rating | Prezzo target (€) |

| Banca Akros | Buy | 3,80 |

| Equita Sim | Hold | 3,65 |

| Intermonte | Outperform | 4,00 |

| Intesa Sanpaolo | Buy | 3,90 |

| Kepler Cheuvreux | Buy | 4,00 |

| Mediobanca | Outperform | 4,30 |

| Media | 3,94 |

Qual è la vostra strategia, in termini di Investor Relations, per assicurare che il nuovo Piano di Hera abbia la migliore esposizione possibile presso la comunità finanziaria?

Abbiamo disegnato un intenso programma di marketing che prenderà forma attraverso un roadshow più lungo ed esteso rispetto a quello dello scorso anno. Toccheremo infatti nuove piazze finanziarie, esplorando diverse modalità di incontro con gli investitori, come gli Open Group meetings, con l’obiettivo di massimizzare il numero di nuovi contatti. Amplieremo il roadshow europeo alla Penisola Iberica e andremo alla riscoperta della Scandinavia, facendo leva sull’importante matrice ESG che caratterizza i risultati 2024 e quelli futuri.

Gli investitori USA sono sempre nel mirino?

Certamente. E con un focus maggiore rispetto all’anno passato perché è un mercato che ha sempre apprezzato storie di consolidamento: un elemento che nel nuovo piano di Hera è visibile e concreto già nel breve termine. Oltre a muoverci tra NYC, Boston e Chicago, quest’anno puntiamo anche a incontrare investitori di Denver, San Francisco e Los Angeles, sfruttando le opportunità dei meeting virtuali.