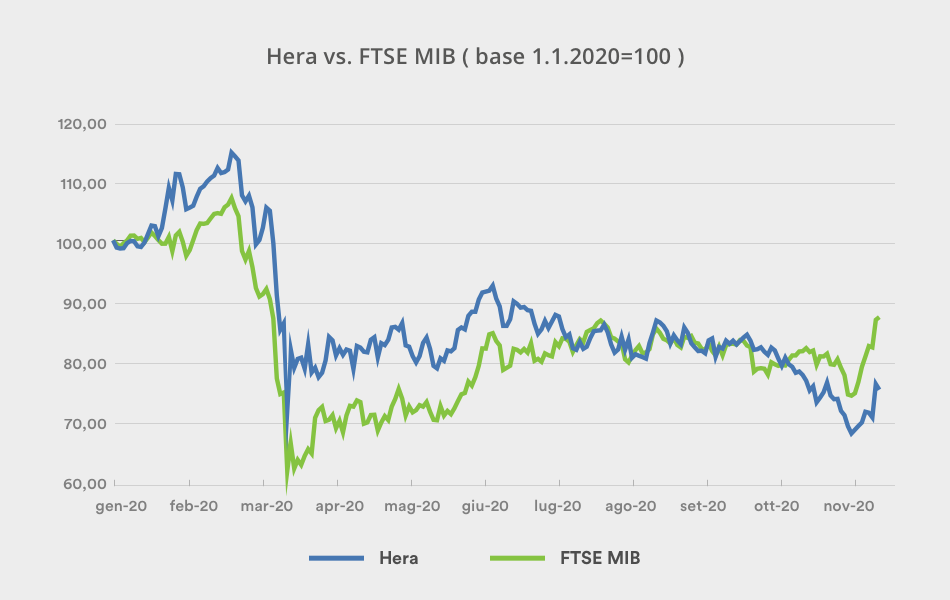

Il titolo Hera oggi tratta a multipli molto inferiori a quelli storici. D’altro lato il target price di consenso continua a rimanere vicino a 4 euro.

A fronte di risultati che confermano come la Società prosegua nel percorso di crescita profittevole indicato dal Piano nonostante le insidie del Covid-19, cerchiamo di capire le ragioni alla base del comportamento del mercato, che sembra al momento rimanere indifferente rispetto agli ampi livelli di sottovalutazione raggiunti dal prezzo del titolo.

Ne parliamo con Jens Hansen, che è a capo delle Investor Relations di Hera.

Ai prezzi attuali, il titolo Hera mostra un’evidente sottovalutazione. Che impatto si attende possano avere i risultati del terzo trimestre che pubblicate oggi?

I risultati mostrano che in termini di EBITDA Hera cresce, come sempre, ed è in linea con la velocità di crescita prevista dal Piano Industriale, nonostante le difficoltà dello scenario legate al Covid-19. Abbiamo davanti inoltre un quarto trimestre che ha un peso importante nel determinare il risultato annuale, data la stagionalità di alcuni consumi, come quelli del gas. Teniamo presente, tra l’altro, che l’80% dei clienti Est Energy, società che consolidiamo da inizio anno e che quindi offrirà un contributo incrementale anche nel quarto trimestre, sono proprio clienti gas. Ultima considerazione: nei primi nove mesi del 2020, abbiamo già iniziato ad estrarre sinergie dal deal con Ascopiave. Alla luce di questo insieme di fattori prospettici e sulla base dell’EBITDA maturato nei primi nove mesi, pari a 806,2 milioni di euro, il mercato ha quindi oggi ampia visibilità sul fatto che sia raggiungibile una solida crescita per l’intero esercizio 2020. Essendo ormai visibile il nostro risultato di fine anno poiché manca solo il quarto e ultimo trimestre, non mi stupirei se i solidi fondamentali di Hera venissero maggiormente riflessi nel corso del titolo.

In questi mesi di scenario dominato dal Covid, come è cambiato il punto di vista degli analisti che coprono il titolo?

Al momento – quindi ante pubblicazione dei risultati al 30 settembre 2020 – l’EBITDA di consenso continua ad attestarsi a 1.125 milioni di euro. Gli analisti hanno confermato di vedere nel modello di business di Hera caratteristiche di resilienza e di immutata solidità. Dall’insorgere dell’emergenza legata alla pandemia, a marzo, il target price di Hera è sempre rimasto in un range compreso tra 3,9 e 4 euro. Attualmente, per essere precisi, in media il target price si attesta a 3,91 euro.

| Broker | Rating | Prezzo target (€) |

| Banca Akros | Buy | 3,90 |

| Banca IMI | Buy | 4,70 |

| Equita Sim | Hold | 3,50 |

| Intermonte | Outperform | 4,20 |

| Kepler Cheuvreux | Hold | 3,50 |

| Mediobanca | Outperform | 4,00 |

| Stifel | Neutral | 3,60 |

| Media | 3,91 |

Sul sell-side le valutazioni restano perciò vicine ai 4 euro. Come vi spiegate che il mercato oggi tratti il titolo con un upside potential così elevato rispetto al target price medio dei broker? Che percezioni sono emerse dai più recenti incontri che avete avuto con gli investitori?

Va detto che alcuni investitori vedono in modo incerto l’evoluzione del quadro tariffario, che tuttavia può condizionare solo il 50% dell’EBITDA di Hera, visto che oltre metà del portafoglio è in business non soggetti a regolazione. Certamente anche le deboli performance semestrali di importanti player della gestione dei servizi ambientali, come Veolia Environnement o Suez, hanno contribuito a rendere molto negativa la view del mercato sul nostro business del Waste, che invece in realtà ha mostrato nei risultati di continuare a essere in salute.

Abbiamo infine notato che l’appetito per il rischio dimostrato dagli investitori negli ultimi tempi ha reso meno interessanti i titoli che presentano multipli compressi pur a fronte di una indiscussa qualità degli utili.

Le utility non sono state ancora una volta un porto sicuro nel quale parcheggiare la liquidità in vista della forte volatilità che le elezioni presidenziali negli USA avrebbero comportato?

Questo fenomeno si è certamente manifestato. L’incertezza però ha premiato i titoli che presentavano una rapida liquidabilità dell’investimento, per il fatto di avere un’elevata capitalizzazione del flottante. La liquidità è stata perciò parcheggiata sui nomi con i più alti volumi trattati del panorama delle utility, trascurando società del settore con capitalizzazioni più contenute.

Il settore utility a inizio anno era arrivato a trattare a multipli che rappresentavano massimi storici: un fenomeno del quale ha beneficiato anche Hera. Che cosa è cambiato nel corso del 2020?

Certo, anche il titolo Hera a gennaio aveva partecipato a un rerating verso l’alto che aveva portato il prezzo a 4,5 euro. Nel corso dell’anno, però, flussi crescenti di denaro sono confluiti verso fondi ed ETF “tematici”, che investono nelle società impegnate a realizzare la transizione energetica in Europa. L’elemento che rende particolarmente attraenti questi player è il fatto che trarranno grandi benefici dal Green Deal – di fatto il più ampio programma di stimolo degli investimenti green mai varato finora. Si è così prodotta una netta differenziazione tra i multipli ai quali sono trattati i vari segmenti del comparto utility: i livelli di price earnings 2021 più elevati, anche superiori a 35x, sono quelli delle società impegnate nel business delle energie rinnovabili, mentre le realtà regolate e le società che vendono commodities trattano a P/E inferiori alle 20x. Quelle semi-regolate, come Hera, oggi trattano a prezzi inferiori alle 15 volte gli utili.

Questo è un momento, dunque, nel quale c’è poca attenzione sulle singole storie che possono rappresentare investimenti di qualità?

La nostra equity story è da sempre impostata su un interessante profilo di crescita e quindi su un dividend yield certamente visibile, interessante, ma non superiore alla media di settore. Il track record costruito mettendo a segno crescita organica e M&A ininterrottamente per 17 anni consecutivi ci ha permesso storicamente di essere trattati a premio. Oggi prendiamo atto che questo premio è temporaneamente venuto meno.

Siccome, tuttavia, non è cambiato nulla – né nei fondamentali che pubblichiamo, né tantomeno nella strategia futura – in termini di profilo di crescita e di redditività, sono convinto che nel medio termine rivedremo i multipli a premio ai quali nel passato siamo stati trattati. È sempre stato così: nel tempo i fondamentali hanno sempre avuto la meglio sulle tendenze del momento.