I risultati del 2024 confermano la capacità di Hera di continuare a migliorare il proprio EBITDA (+6,2%) pur a fronte della normalizzazione dei prezzi energetici, che si è riflessa in una contrazione del 16,2% dei Ricavi, e nonostante l’esaurirsi degli incentivi dell’Ecobonus 110%, che avevano generato interessanti ritorni dalle attività di efficientamento energetico nel 2023.

Tutti i principali indicatori di Conto Economico esprimono significativi incrementi rispetto al 2023. L’EBIT (+12%) cresce a un ritmo superiore a quello dell’EBITDA grazie ai minori Accantonamenti, mentre l’Utile Netto post minorities fa segnare un progresso del 31,8% beneficiando anche dei minori oneri finanziari netti.

In un quadro che vede tutti i business offrire un contributo positivo all’EBITDA di Gruppo, nel 2024 le Reti hanno giocato un ruolo di primo piano, grazie a una regolazione che premia investimenti mirati ed efficienza gestionale: una struttura che valorizza il tipo di impegno che Hera dedica a queste attività in termini di risorse investite e di attenzione ai costi.

| FY 2024 (dati in m€) |

RICAVI TOTALI 13.044,4 (-16,2%) |

EBITDA 1.587,6 (+6,2%) |

EBIT 829,9 (+18,0%) |

INVESTIMENTI OPERATIVI NETTI 812,1 (+4,2%) |

INDEBITAMENTO FINANZIARIO NETTO 3.963,7 (+136,0 m€ vs 3.827,7 al 31.12.2023) |

I Ricavi di Gruppo dell’esercizio 2024 sono ammontati a 13.044,4 m€, registrando una flessione del 16,2% rispetto al 2023. Il calo è essenzialmente attribuibile all’area Energy, come risultato della riduzione dei prezzi delle commodity energetiche e di minori volumi di gas venduto, per effetto di temperature medie più elevate e di risparmi nei consumi a valle degli interventi di efficientamento energetico nelle abitazioni. Questi fattori sono stati parzialmente controbilanciati dall’aumento dei volumi venduti di energia elettrica, grazie al successo delle attività commerciali, e da maggiori ricavi da oneri di sistema.

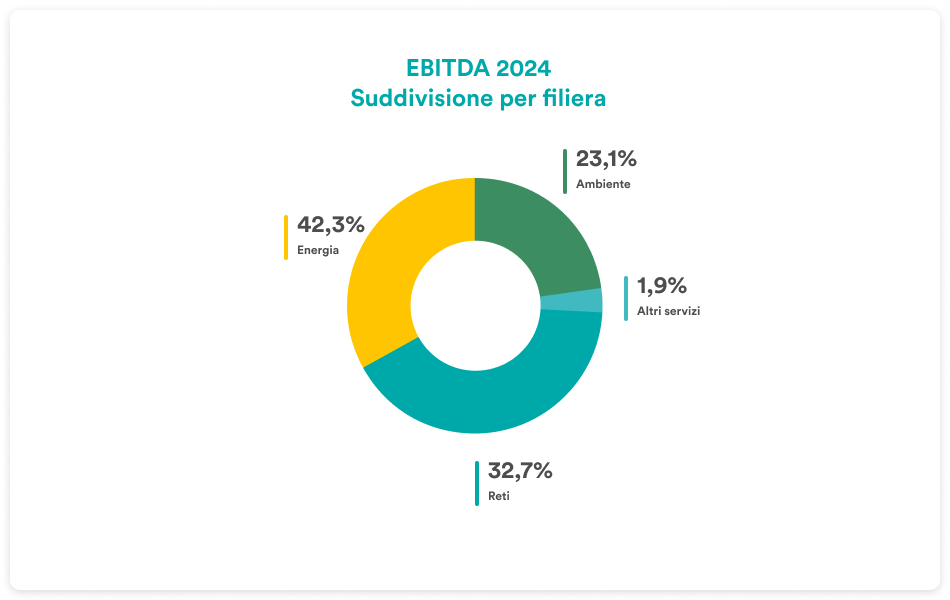

L’EBITDA del Gruppo nel 2024 ha messo a segno un aumento del 6,2% rispetto all’anno precedente, attestandosi a 1.587,6 m€.

| EBITDA (m€) | 2024 | 2023 | Variazione |

| Ambiente | 367,0 | 353,4 | +3,8% |

| Reti | 519,0 | 465,9 | +11,4% |

| Energia | 671,5 | 648,7 | +3,5% |

| Altri servizi | 30,1 | 26,7 | +12,7% |

| TOTALE | 1.587,6 | 1.494,7 | 6,2% |

L’incremento di 92,9 m€ conseguito a livello di EBITDA di Gruppo rispetto al 2023 ha visto il contributo di tutte le aree di attività operative del portafoglio di Hera. Un ruolo di primo piano è stato esercitato dalle Reti (+53,1 m€), grazie all’incremento del WACC stabilito da ARERA e al Resilience Oriented Service Standard (ROSS) recentemente introdotto con una specifica Delibera dell’Autorità, al fine di premiare gli operatori che investono per potenziare la resilienza delle proprie infrastrutture a eventi climatici estremi, rafforzando affidabilità e continuità dei servizi forniti. I significativi investimenti realizzati in quest’area si sono riflessi in un incremento del 7,4% della Regulatory Asset Base, che ha complessivamente raggiunto 3,6 miliardi di euro.

Nonostante il venir meno degli incentivi dell’Ecobonus nelle attività di efficientamento energetico e dei servizi a valore aggiunto, con un impatto negativo di 81 m€, nel 2024 le aree dell’Energia hanno consuntivato complessivamente un progresso dell’EBITDA di 22,8 m€ rispetto al 2023: la crescita organica in queste aree ha infatti raggiunto circa 104 m€, trainata dal continuo aumento della base clienti nel business dell’elettricità. A fine dicembre 2024, Hera presentava una base di 4,6 milioni di clienti, suddivisa tra 2,0 milioni di clienti per la fornitura del gas e 2,6 milioni di clienti nella fornitura di elettricità: questi ultimi registrano un aumento di 900 mila unità rispetto a un anno prima, testimoniando il successo di Hera nel cavalcare la liberalizzazione del mercato elettrico italiano.

L’area Ambiente ha offerto un contributo positivo alle performance di Gruppo, con un incremento del proprio EBITDA di 13,6 m€, in larga parte riferibile al business del trattamento dei rifiuti. Nel corso del 2024 sono aumentati i volumi, passati da 5,4 milioni di tonnellate del 2023 a 5,6 milioni di tonnellate: una variazione interamente riferibile all’incremento di 250 mila tonnellate dei rifiuti speciali trattati, a fronte di un’attività di raccolta di rifiuti urbani rimasta sostanzialmente invariata. Nel 2024, completati i processi di revamping che avevano interessati alcuni WTE, Hera ha potuto contare sulla piena disponibilità degli impianti di trattamento che ha in portafoglio.

La capacità di trattamento di rifiuti speciali del Gruppo si è inoltre arricchita di un nuovo impianto per il riciclo della fibra di carbonio, inaugurato a Imola, città di riferimento per la motor valley italiana, l’11 marzo scorso. Allo stato attuale per questo impianto è prevista una produzione di 160 tonnellate di fibra di carbonio riciclata ogni anno, con un risparmio energetico del 75% rispetto alla fibra vergine.

Nel 2024, l’EBIT di Gruppo si è attestato a 829,9 m€, registrando una crescita del 12% rispetto all’anno precedente: un ritmo superiore rispetto a quello registrato dall’EBITDA (+6,2%). Tale differenza è da attribuire principalmente alla voce Ammortamenti, Accantonamenti e Svalutazioni (+0,5%), che crescono in misura inferiore rispetto all’EBITDA.

Mentre gli Ammortamenti sono aumentati per effetto dei nuovi investimenti operativi, sono diminuiti gli accantonamenti al fondo svalutazione crediti, come riflesso della discesa dei prezzi delle commodity energetiche.

Nel 2024 il risultato della gestione finanziaria migliora di 61 m€, mostrando un saldo pari a 153,8 m€. Tale andamento rispecchia essenzialmente gli effetti positivi derivanti dalla rivalutazione dei crediti fiscali per i lavori incentivati del 2023 e i benefici della riduzione degli oneri di valutazione per quelli del 2024. Il saldo in miglioramento riflette poi anche la riduzione degli oneri finanziari per effetto del successo delle attività di liability management.

L’esaurirsi di alcuni benefici fiscali o agevolazioni straordinarie di cui il Gruppo aveva goduto negli esercizi passati spiega l’aumento del tax rate dal 27,3% del 2023 al 29,1% del 2024. L’aumento delle imposte, che passano dai 146,4 m€ del 2023 ai 200,3 m€ del 2024, è comunque in gran parte dovuto al maggior utile imponibile conseguito.

L’Utile Netto dopo il risultato di terzi risulta quindi pari a 494,5 m€, in aumento del 31,8% rispetto a quello del 2023.

La robusta generazione di cassa, dopo avere assorbito una variazione di 183 m€ del Capitale Circolante Netto, ha permesso di coprire quasi completamente gli importanti Investimenti Operativi (811,7 m€), l’esborso per M&A (48 m€) e la distribuzione di dividendi (251,5 m€), facendo segnare un incremento di soli 136,0 m€ dell’Indebitamento Finanziario Netto, che al 31 dicembre 2024 ammonta quindi a 3.963,7 m€.

È perciò proseguito il trend di rapido deleveraging avviato a partire dall’ultimo trimestre del 2022. Il rapporto Debito/EBITDA al termine dell’esercizio 2024 risulta pari a 2,5x: un livello che risulta peraltro essere il più basso degli ultimi due decenni.