Nel primo semestre 2024 Hera ha confermato la propria capacità di migliorare i margini operativi grazie alla forza del proprio portafoglio di business strutturali, pur in un contesto di rientro dei prezzi energetici su livelli più normali e a seguito dell’esaurirsi dei benefici legati all’Ecobonus 110%. A fronte di una riduzione del 33,3% dei Ricavi, i risultati semestrali del Gruppo mostrano infatti un progresso del 2,0% dell’EBITDA e del 2,8% dell’EBIT.

A livello consolidato, i sensibili progressi dell’EBITDA delle Reti (+26,2 m€) e dell’Ambiente (+8,6 m€) hanno controbilanciato la contrazione dell’EBITDA dell’area Energy, comunque cresciuto su base organica di circa 28 m€, anche se risulta penalizzato nel confronto con il primo semestre 2023 dal venir meno degli incentivi fiscali del SuperEcobonus, con un impatto negativo calcolabile in circa 51 m€.

Il rapporto Debito/EBITDA, che a fine giugno è pari a 2,69x, si attesta ben al di sotto della soglia massima stabilita da Hera a 3x. Resta dunque confermata la solidità finanziaria del Gruppo e quindi l’ampio spazio per cogliere eventuali opportunità di crescita per linee esterne.

| I SEM. 2024 (dati in m€) |

RICAVI 5.536,8 (-33,3%) |

EBITDA 732,7 (+2,0%) |

EBIT 385,1 (+2,8%) |

TOTALE INVESTIMENTI OPERATIVI NETTI 327,7 (+7,0%) |

INDEBITAMENTO FINANZIARIO NETTO 4.063,5 (+235,8 m€ vs 3.827,7 al 31.12.2023) |

Nel primo semestre 2024 i Ricavi di Gruppo sono rientrati su livelli più fisiologici: il livello consuntivato a fine giugno, pari a 5.536,8 m€, riflette una discesa di 2.760,7 m€ rispetto al dato dello stesso periodo del 2023, pari a 8.297,5 m€ – risultato che rifletteva gli elevati prezzi delle commodity in un contesto di crisi energetica.

La contrazione dei Ricavi del Gruppo Hera in questa prima metà dell’anno in effetti rispecchia soprattutto un calo di 2.454 m€ nei Ricavi delle aree dell’Energia, per l’effetto combinato della deflazione delle commodity energetiche e dei minori volumi di gas venduto – un fenomeno, quest’ultimo, dovuto alle miti temperature registrate nei primi mesi del 2024 oltre che all’ottimizzazione dei consumi energetici da parte dei clienti che hanno recentemente realizzato interventi di efficientamento nelle proprie abitazioni.

I fattori che hanno inciso negativamente sull’andamento dei Ricavi sono stati parzialmente compensati dall’aumento dei volumi venduti di energia elettrica derivante dall’efficace azione commerciale attuata dal Gruppo.

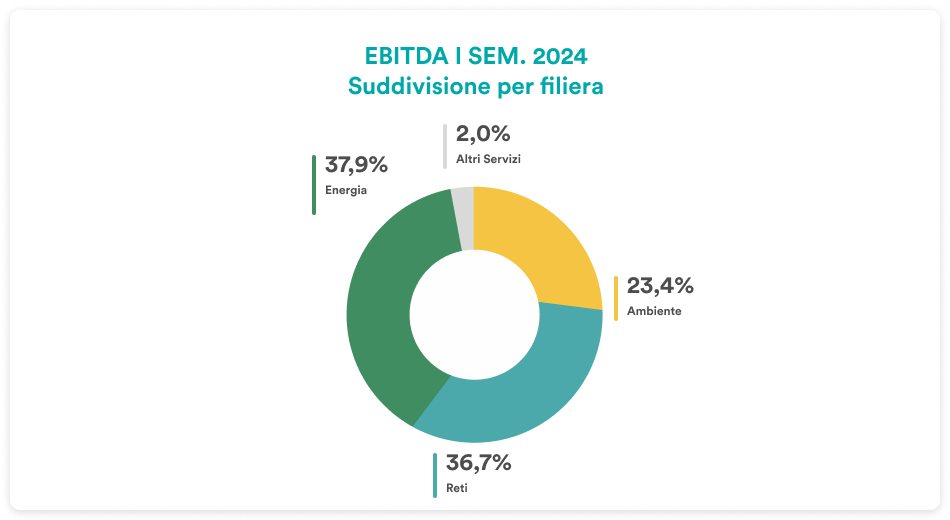

L’EBITDA del Gruppo del primo semestre 2024 si è attestato a 732,7 m€, mettendo a segno un incremento del 2,0% rispetto a quello del primo semestre 2023.

| EBITDA (m€) | I SEM. 2024 |

I SEM. 2023 |

Variazione |

| Ambiente | 171,5 | 162,9 | +5,3% |

| Reti | 268,9 | 242,7 | +10,8% |

| Energia | 278,0 | 301,0 | -7,6% |

| Altri servizi | 14,3 | 11,8 | +21,2% |

| TOTALE | 732,7 | 718,3 | +2,0% |

Il contributo più significativo al miglioramento di 14,4 m€ dell’EBITDA di Gruppo rispetto al primo semestre 2023 è stato offerto dalla performance delle Reti (+26,2 m€). Hera ha beneficiato dell’aumento di 110 punti base del WACC stabilito da ARERA, oltre che dell’aggiornamento della RAB e delle OpEx ai nuovi livelli di inflazione, ma ha anche tratto vantaggio da una mirata politica di investimenti e dalla conquista di sempre nuove efficienze gestionali, che sono premiate dalla regolazione.

Anche l’area Ambiente ha contribuito positivamente alla performance dell’EBITDA di Gruppo, avendo consuntivato un incremento dell’EBITDA di 8,6 m€, che beneficia anche dell’integrazione di ACR Reggiani, società attiva nelle bonifiche industriali e nei trattamenti di rifiuti speciali, la cui acquisizione si è conclusa nel marzo 2023. A fronte di una riduzione di circa 3 m€ nella produzione di energia da parte degli impianti WTE, Hera ha registrato un incremento di circa 3 m€ nelle attività di raccolta rifiuti, per effetto del maggiore WACC. La parte residua di progresso, per circa 9 m€, è dunque riferibile al business del trattamento, che ha beneficiato di un incremento a doppia cifra nei volumi dei rifiuti speciali. Sono invece risultati in lieve flessione i volumi dei rifiuti urbani, che nel 2023 erano stati particolarmente elevati a causa delle attività di raccolta effettuate dopo l’alluvione di maggio.

Le aree dell’Energia, che nel periodo precedente hanno beneficiato di una fase fortemente espansiva grazie all’impulso offerto dalla liberalizzazione del mercato, nella prima parte del 2024 hanno registrato una contrazione dell’EBITDA di circa 23 m€. Più in dettaglio, risulta una crescita organica di circa 28 m€, trainata sia dall’incremento di circa 125 mila clienti negli ultimi 12 mesi, concentrati nel business dell’energia elettrica, sia da una diminuzione dei costi di shaping dovuta a ottimizzazioni operative e commerciali, oltre che a uno scenario più “normale”. Questa crescita organica ha controbilanciato solo in parte la contrazione dell’EBITDA (-51 m€) dovuta all’esaurirsi dei benefici fiscali per l’Ecobonus 110%. Nel semestre Hera ha comunque proseguito le proprie attività di Efficienza Energetica, raggiungendo un EBITDA di 10,5 m€, nonostante il bonus fiscale sia stato ridimensionato al 70% e sia stato interrotto il processo di cessione di crediti alle banche.

L’EBIT di Gruppo nel primo semestre 2024 si è attestato a 385,1 m€ (+2,8%), realizzando un progresso più consistente di quello dell’EBITDA (+2,0%), soprattutto per effetto di una contrazione degli Accantonamenti al fondo svalutazione crediti (-22,4%) in un contesto di discesa dei prezzi delle commodity energetiche, mentre gli Ammortamenti sono aumentati dell’8,2% come riflesso soprattutto degli investimenti operativi realizzati nell’area Reti e Ambiente.

Il risultato della gestione finanziaria, con un saldo negativo di 55,5 m€, migliora significativamente, mostrando una riduzione di 35,0 m€ rispetto al primo semestre 2023. Questo andamento riflette i benefici derivanti dalle operazioni di ottimizzazione finanziaria condotte nel 2023, che hanno ridotto il costo del debito dal 2,9% del primo semestre 2023 al 2,7%.

A seguito di imposte per 92,3 m€, che prefigurano un tax rate del 28,0% rispetto a quello del 26,8% del primo semestre 2023, l’Utile Netto dopo il risultato di terzi raggiunge 218,4 m€, mostrando una crescita del 16,4% rispetto a quello del medesimo periodo del 2023.

L’Indebitamento Finanziario Netto, che a fine giugno 2024 ammonta a 4.063,5 m€, aumenta del 6,2% rispetto al livello di fine 2023, dopo avere coperto un aumento del capitale circolante netto di circa 173 milioni, una spesa per investimenti di circa 328 milioni e la distribuzione di dividendi per oltre 250 milioni.

Il rapporto Debito/EBITDA al 30 giugno 2024 risulta quindi pari a 2,69x: un livello in linea con quello di fine 2023 (2,56x) e significativamente inferiore alla soglia di 3,0x che Hera giudica sia corretto non superare agli attuali livelli di costo del denaro per continuare a creare valore.

Come illustrato dettagliatamente nella Relazione finanziaria annuale al 31 dicembre 2023 a cui si rimanda per completezza di trattazione, a partire dall’esercizio 2022, a integrazione dell’informativa redatta in conformità ai principi Ifrs, il management ha ritenuto opportuno presentare i risultati valorizzando gli stoccaggi di gas naturale secondo un criterio gestionale, al fine di fornire una rappresentazione coerente con un contesto di mercato che presentava significative e repentine variazioni di prezzo rispetto agli andamenti storici.

Già al termine del primo trimestre 2023 e per tutti i periodi successivi compreso quello attuale oggetto di rendicontazione, il differenziale di valorizzazione risultava essere interamente rientrato, con effetto quindi sulla variazione delle rimanenze di conto economico del 1° semestre 2023, ma non sul valore delle rimanenze iscritto a stato patrimoniale. Quest’ultimo, in particolare, riflette una svalutazione che discende da una valorizzazione contabile superiore a quella gestionale, per effetto del gas residuo in giacenza il cui costo medio sconta ancora gli acquisti effettuati nell’anno 2022 con uno scenario di prezzi estremamente elevato rispetto all’attuale.

In sintesi, quindi, la valorizzazione civilistica e gestionale delle giacenze al 30 giugno 2024 risulta essere allineata, mentre il periodo economico di confronto riflette il rientro del disallineamento sorto nell’esercizio 2022 (con effetto quindi sulla variazione di periodo, ma non sullo stock).