Il titolo Hera continua a mettere a segno progressi sul mercato azionario, sovraperformando di gran lunga gli indici di riferimento, nonostante l’indice FTSE MIB benefici del traino del comparto difesa e finanziario e in generale le utilities siano tra i settori favoriti in questa fase sui mercati europei. Neppure la brusca discesa dei listini che ha caratterizzato la fine di marzo e l’inizio di aprile, in un momento di profonda tensione geopolitica, ha frenato il rialzo di Hera, le cui quotazioni si trovano oggi sui massimi degli ultimi cinque anni.

Gli investitori dimostrano di apprezzare le caratteristiche di resilienza della crescita di Hera, capace di mostrare solidi risultati anche in contesti critici grazie a un solido modello di business e a una strategia che punta alla creazione di valore.

Ai livelli di quotazione recentemente raggiunti, nonostante un significativo rerating, Hera continua a trattare al di sotto della media storica di P/E, pari a 15,5x. Anche se il prezzo si è progressivamente allineato al target price medio degli analisti in copertura, esistono però i presupposti perché il rerating continui.

I validi risultati del primo trimestre 2025, che mostrano un EpS in aumento del 7%, insieme al dividendo di 15 centesimi di euro in distribuzione dal prossimo 25 giugno, non potranno che dare ulteriore supporto all’investment case di Hera.

Esploriamo questi temi in una conversazione con Jens Klint Hansen, direttore responsabile delle Investor Relations del Gruppo Hera.

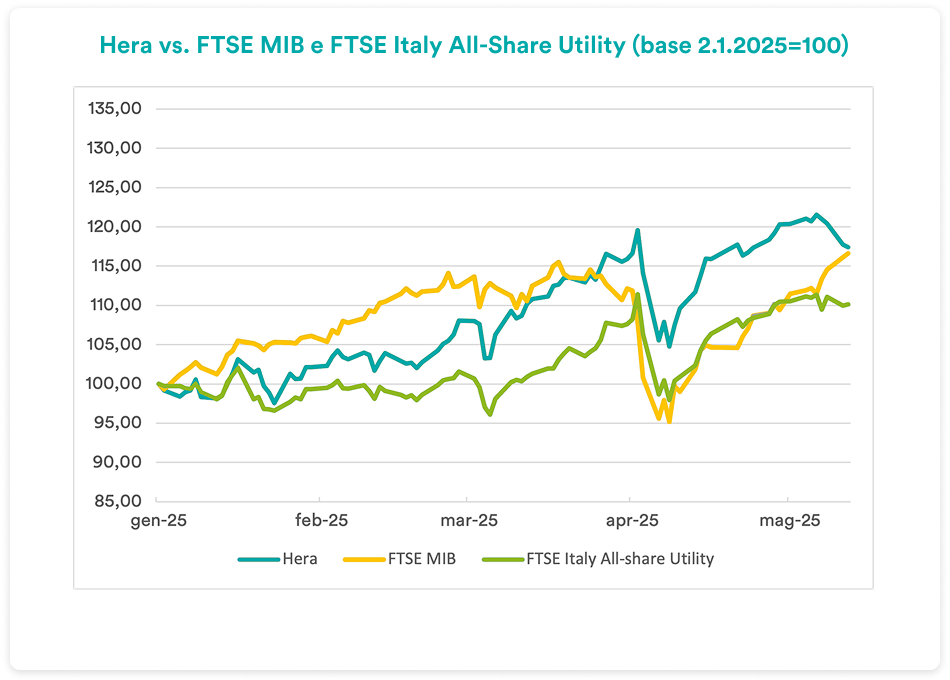

Come va interpretata la performance del titolo Hera in questi mesi del 2025?

Il prezzo delle azioni Hera ha messo a segno un rialzo di oltre il 20%, mostrando una performance nettamente più brillante di quella dell’indice del comparto delle utilities e dell’indice dei principali titoli del listino italiano – entrambi caratterizzati da un guadagno di poco superiore al 10% rispetto a inizio anno. L’andamento del FTSE MIB è stato sostenuto in questi mesi dal rally del settore finanziario e della difesa, con rialzi che per alcuni titoli a larga capitalizzazione sono compresi tra il 40 e l’85%. Una performance che tuttavia dalla seconda metà di marzo è stata ampiamente superata dall’entità del rialzo di Hera.

Quali sono gli elementi di novità che il mercato ha acquisito su Hera in questo periodo?

Il 23 gennaio abbiamo pubblicato il nuovo Piano Industriale, preannunciato la proposta di un dividendo 2025 in crescita del 7%, a 15 centesimi per azione, e siglato l’operazione di M&A che rafforza la nostra presenza in AIMAG. Un ampio roadshow condotto a livello globale ci ha permesso di fare apprezzare sempre meglio agli investitori la caratura del disegno strategico. La pubblicazione dei risultati annuali 2024, lo scorso 26 marzo, ha poi reso ancor più visibile la qualità dei risultati che Hera sta maturando in questi ultimi trimestri, facendo leva su elementi che sono di natura puramente strutturale.

Il mese di aprile ha visto un’improvvisa e profonda discesa dei listini a livello globale a seguito dell’acuirsi delle tensioni geopolitiche e dell’inasprirsi della guerra dei dazi. Come ha reagito il titolo Hera in questa fase?

In un contesto di massima incertezza, Hera ha dimostrato una grande resilienza, anche dal punto di vista borsistico: la discesa subita dall’indice MSCI World ha infatti raggiunto il 17%, mentre quella del FTSE MIB si è attestata al 18%. Anche Hera nella prima parte di aprile ha subito l’effetto del panic selling da parte di alcuni operatori, ma lo storno si è limitato a un 13%, con un pronto rimbalzo che ha poi dato impulso al superamento del massimo precedente: pochi titoli oggi possono dire di avere interamente assorbito la discesa di marzo-aprile, mentre Hera è già andata oltre il precedente picco dell’anno.

Qualche vantaggio sarà anche riferibile all’appartenenza di Hera al mondo delle utilities, uno dei comparti favoriti dagli investitori in questo periodo…

Questo è vero. In generale, il flight-to-quality – ovvero la ricerca da parte degli investitori di porti sicuri in cui riparare in attesa che si calmino i venti avversi degli annunci di nuovi dazi e l’escalation delle guerre in corso in Ucraina e in Medio Oriente – ha visto nelle utilities e nelle società delle infrastrutture un’opportunità ideale. La visibilità dei cash-flow rende i dividendi prospettici un solido pilastro della equity story, mentre la concentrazione del business – specie per le utilities di media e piccola dimensione – a livello nazionale, fornisce una totale protezione rispetto alle minacce di imposizione di nuovi dazi. Solo il comparto difesa-aerospazio in generale ha realizzato guadagni maggiori da inizio anno, a fronte di una domanda in forte ascesa per la spinta al riarmo che prefigura anche maggiori utili. Siccome però nel nostro settore, a livello globale, non c’è stata una significativa revisione delle stime sugli Utili per Azione delle società a inizio 2025, questo apprezzamento dei titoli si è tradotto in una forte espansione dei multipli. In sostanza, gli investitori si sono rivelati pronti a pagare di più le utilities e le società infrastrutturali a parità di utili che promettono di generare, sulla base della stabilità e visibilità di questi business.

Nel caso di Hera, oltre al fatto di seguire questa ondata di espansione dei multipli, ha fatto premio qualche fattore specifico?

Rispetto ad altre società del settore, Hera è caratterizzata da un profilo di rischio molto contenuto, che la strategia indica di volere preservare anche per il futuro. L’ampia diversificazione di business in portafoglio, con un’equilibrata presenza nel regolato, e solidi vantaggi competitivi nei mercati liberalizzati, così come l’esplicito impegno alla creazione di valore, sono fattori specifici della Società molto apprezzati nella comunità finanziaria. La stessa visibilità del dividendo di Hera si sostanzia sulla base di risultati che hanno dimostrato di potere continuare a crescere attraverso i cicli economici e durante crisi di varia natura.

Hera oggi tratta intorno alle 13 volte gli utili, in linea con il P/E del settore. Pensa che ci sia ancora spazio per un ulteriore rerating?

Se guardiamo le analisi dei broker, ci rendiamo conto che gli spazi possono essere molto diversi a seconda della sensitivity della singola società alle fluttuazioni dei prezzi dell’energia e alla produzione delle rinnovabili. Hera, che negli ultimi 15 anni ha trattato in media a 15,5 volte gli utili, non ha esposizione a nessuna di queste variabili, essendo completamente immune ai livelli di prezzo della commodity.

Come vedono questi spazi potenziali gli analisti in copertura su Hera?

Il target price medio degli analisti è oggi pari a 4,17 euro per azione. A valle della pubblicazione dei risultati annuali 2024 abbiamo infatti registrato un ulteriore miglioramento, dopo che le revisioni legate al nuovo Piano avevano già spostato il target price di consensus da 3,94 euro per azione a 4,05 euro.

Nonostante i recenti movimenti del titolo abbiano portato il prezzo di mercato vicino all’attuale target price medio, le raccomandazioni degli analisti rimangono al momento in larga parte orientate all’acquisto, con un paio di giudizi neutrali e nessun suggerimento di vendita.

| Broker | Rating | Prezzo target (€) |

| Banca Akros | Accumulate | 4,20 |

| Equita Sim | Hold | 3,70 |

| Intermonte | Neutral | 4,20 |

| Intesa Sanpaolo | Buy | 4,00 |

| Kepler Cheuvreux | Buy | 4,40 |

| Mediobanca | Outperform | 4,50 |

| Media | 4,17 |

Quali potrebbero dunque essere i fattori a sostegno di un recupero dei livelli di P/E storici?

Sarà una nostra priorità, come team di Investor Relations, quella di rendere visibili agli occhi di analisti e investitori i fattori che ci differenziano oggi rispetto al passato, quando avevamo già raggiunto questi livelli di prezzo: il 19 febbraio 2020, appena prima dell’esplosione del Covid, avevamo infatti toccato i 4,45 euro. Ecco, rispetto a quei tempi, oggi abbiamo risultati nettamente superiori in termini di utili, con una qualità molto elevata per la componente strutturale e per quella sostenibile; abbiamo un chiaro impegno in termini di creazione di valore; possiamo contare su una base clienti che fa di noi il terzo operatore del mercato italiano; abbiamo dimostrato grande resilienza rispetto alla crisi energetica, all’inflazione, alla debolezza dell’economia, agli eventi atmosferici estremi, ma soprattutto, abbiamo realizzato un significativo deleveraging che oggi ci colloca in una situazione di grande forza, anche in termini di “financial firepower” per dare impulso alla crescita per linee esterne.