I risultati del primo trimestre 2025 del Gruppo Hera presentano un significativo incremento dell’ultima linea del Conto Economico, con l’Utile Netto post minorities in aumento del 7,4%, grazie al contributo di un’efficace gestione operativa e al saldo della gestione finanziaria che ha ridotto l’assorbimento di risorse a fronte di una normalizzazione del contesto esterno e a un’efficiente struttura del debito.

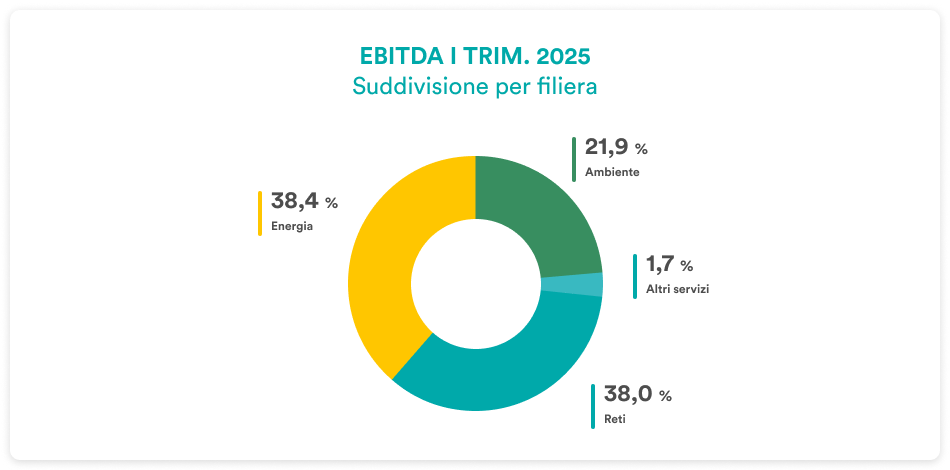

L’Energia rimane il settore che offre il maggiore contributo alla formazione dell’EBITDA di Gruppo (160,4 m€ su 418,0 m€ totali, con un’incidenza del 38,4%), nonostante il venir meno di circa 26 m€ di EBITDA da opportunità di mercato – in particolare nel segmento dei mercati di ultima istanza – che erano state colte con successo nel primo trimestre 2024, realizzando margini non ripetibili. Segue per peso a ruota il contributo delle Reti (38,0% di incidenza sull’EBITDA consolidato del primo trimestre). È questa l’area con il ruolo trainante di maggior rilievo nell’ambito del portafoglio, grazie a un incremento dell’11,0% dell’EBITDA, che conferma la capacità di Hera di cogliere al meglio gli aspetti remunerativi del quadro regolatorio. Resta inoltre molto solido l’apporto dell’Ambiente (21,9%), che vede un incremento del 2,2% rispetto al primo trimestre 2024, soprattutto grazie alla salda marginalità che deriva dalla forte posizione di leadership.

Il primo trimestre 2025 ha visto anche un significativo incremento (+25,6%) degli investimenti operativi netti, che hanno raggiunto 187,2 m€, in linea con gli obiettivi di rafforzamento dell’infrastruttura previsti dal Piano Industriale. La forte generazione di cassa ha comunque abbondantemente coperto le esigenze di finanziamento degli investimenti, del circolante e degli accantonamenti, generando un surplus di 66,8 m€. Questo ha aperto la strada a un ulteriore deleveraging, rendendo sempre più evidente la forza finanziaria su cui può contare il Gruppo Hera.

| I TRIM. 2025 (dati in m€) |

RICAVI TOTALI 4.358,7 (+28,2%) |

EBITDA 418,0 (+0,2%) |

EBIT 247,2 (+0,5%) |

INVESTIMENTI OPERATIVI NETTI 187,2 (+25,6%) |

INDEBITAMENTO FINANZIARIO NETTO 3.896,9 (-66,8 m€ vs 3.963,7 al 31.12.2024) |

I Ricavi di Gruppo del primo trimestre 2025 hanno raggiunto 4.358,7 m€, consuntivando una crescita del 28,2% rispetto al medesimo periodo del 2024. L’incremento riflette principalmente l’aumento dei prezzi delle commodity energetiche e l’incremento della base clienti Energy (+20%), che compensano i minori volumi venduti di gas ai clienti finali. Si registrano inoltre maggiori ricavi nell’area Ambiente e Reti.

L’EBITDA del Gruppo nei primi tre mesi del 2025 si è attestato a 418,0 m€ – dato sostanzialmente in linea (+0,2%) con quello dello stesso periodo dell’anno precedente.

| EBITDA (m€) | I TRIM. 2025 | I TRIM. 2024 | Variazione |

| Ambiente | 91,6 | 89,6 | 2,2% |

| Reti | 158,8 | 143,0 | 11,0% |

| Energia | 160,4 | 177,5 | -9,6% |

| Altri servizi | 7,2 | 7,0 | 2,9% |

| TOTALE | 418,0 | 417,1 | 0,2% |

A determinare la crescita dello 0,2% dell’EBITDA di Gruppo ha contribuito in misura determinante l’aumento a doppia cifra dell’EBITDA delle Reti, per quasi 16 m€. L’incremento riflette i benefici della nuova metodologia tariffaria del Resilience Oriented Service Standard (ROSS), per effetto dei significativi investimenti di Hera volti a rafforzare la resilienza dei propri asset a fronte di eventi climatici di forte intensità e sui recuperi tariffari approvati da ARERA. Più in generale, la crescita conferma una capacità di gestire tutte le attività delle Reti in modo da valorizzare al meglio gli aspetti premianti della regolazione: in questo primo trimestre, infatti, tutti i principali business regolati – sia l’Acqua (+6 m€) sia l’Elettricità (+5 m€) sia il Gas (+5m€) – hanno offerto un contributo positivo di peso all’EBITDA dell’area.

Anche l’area Ambiente ha portato un incremento dell’EBITDA di 2 m€ che riflette una positiva dinamica della marginalità operativa, guidata da oculate politiche di pricing e dallo sviluppo dei servizi, a fronte di una sostanziale stabilità dei volumi trattati. Il risultato di quest’area è stato impattato, per circa 1m€, dalla non completa disponibilità impiantistica, a causa della fermata per interventi di manutenzione che ha interessato i WTE di Padova e di Forlì e dal rinnovo di contratti di hedging a copertura della generazione dei WTE.

Nell’area Energia, infine, il risultato di 160,4 m€ maturato nel trimestre riflette una crescita organica di circa 9 m€, indicando nel complesso un tasso di crescita strutturale del 6%. Rispetto al primo trimestre 2024, quest’area risente del venir meno di circa 26 m€ di EBITDA che erano legati ai MUI (Mercati di Ultima Istanza) dove Hera aveva saputo assicurarsi margini interessanti nelle gare del periodo precedente e alle contribuzioni del SuperEcobonus. Contabilmente, perciò, senza estrapolare i 26 m€ di opportunità temporanee mancanti, appare una contrazione dell’EBITDA del 9,6%. Una metrica significativa, che porta a valutare positivamente la performance di quest’area, resta quella del numero dei clienti serviti, che al 31 marzo 2025 erano complessivamente 4,6 m (di cui 2,6 nell’elettricità e 2,0 nel gas): il dato esprime un incremento di circa 800 mila unità rispetto a un anno prima, confermando la notevole capacità di Hera di trattenere i clienti che ha conquistato nell’arco del 2024, in particolare con la gara dei Servizi a Tutele Graduali nell’ambito del processo di liberalizzazione del mercato italiano.

L’EBIT di Gruppo del primo trimestre 2025 si è attestato a 247,2 m€, mostrando un lieve aumento rispetto al primo trimestre del 2024 (+0,5%). La variazione, per 0,4 milioni rispetto al primo trimestre dell’anno precedente, riflette la riduzione della voce Ammortamenti, Accantonamenti e Svalutazioni (-0,3%). Se da una parte gli Ammortamenti sono aumentati per i nuovi investimenti operativi e le attività di acquisizione di nuovi clienti Energy, dall’altra sono diminuiti gli accantonamenti al fondo svalutazione crediti, per effetto della contrazione delle attività nei MUI.

Il risultato della gestione finanziaria mostra un miglioramento di 18,4 m€ rispetto allo stesso trimestre dell’anno precedente, consuntivando un saldo negativo di 17,5 m€ (-51,3%). La variazione riflette un minor ricorso a forme di sostegno bancario a fronte di minori esigenze di copertura del capitale circolante, in un contesto esterno normalizzato. Il dato riflette anche l’efficiente struttura finanziaria del Gruppo, con un competitivo costo medio del debito, che nel trimestre appena concluso si è attestato al 2,8%.

A seguito di imposte per 70,2 m€ l’Utile Netto dopo il risultato di terzi si attesta perciò a 153,7 m€, registrando una crescita del 7,4% rispetto a quello dei primi tre mesi del precedente esercizio.

L’Indebitamento Finanziario Netto, che al 31 dicembre 2024 ammontava a 3.963,7 m€, si riduce di 66,8 m€, grazie alla robusta generazione di cassa del trimestre.

Prosegue dunque il deleveraging, con un rapporto Debito/EBITDA che al 31 marzo 2025 risulta pari a 2,45x, il livello più basso degli ultimi due decenni.