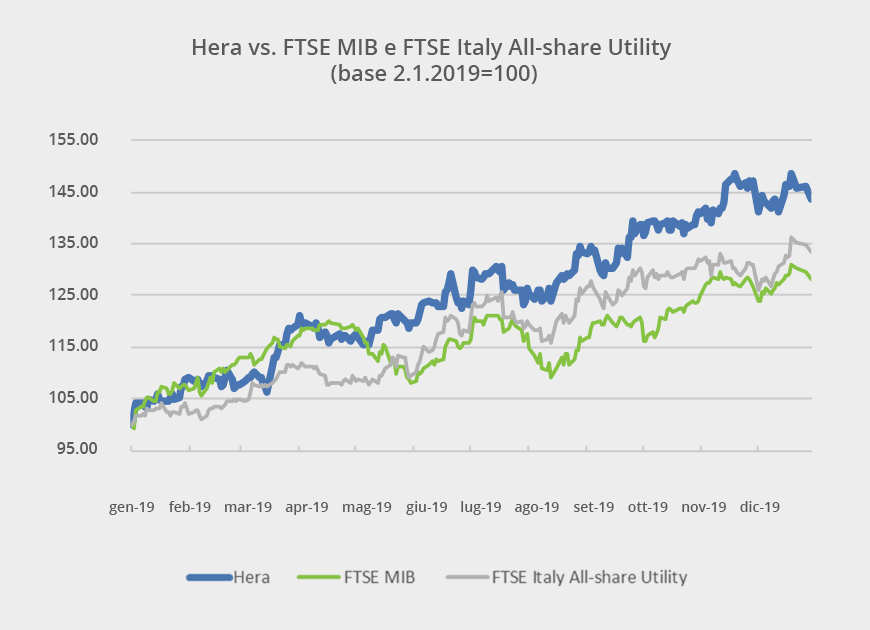

Nel 2019 il titolo Hera ha messo a segno un incremento del 46% del prezzo del titolo. Una performance superiore sia a quella del FTSE MIB (+28,1%) sia a quella dell’indice settoriale (+35,0%).

Il forte rialzo del titolo Hera si colloca in un contesto che ha favorito in generale l’investimento azionario e in particolare quello delle utility. Il permanere di uno scenario di bassi tassi d’interesse è stato il fattore-chiave nel creare la premessa per un progressivo incremento dei multipli borsistici, mentre le incertezze geopolitiche hanno avuto impatto prevalentemente nel creare volatilità di breve periodo.

All’inizio dell’anno Hera ha subito visto un recupero delle quotazioni, che le ha permesso di annullare la performance negativa registrata nel 2018. A livello di fattori specifici per la Società, il titolo ha ricevuto un forte impulso dall’ingresso nell’indice delle blue chip del mercato italiano, avvenuto il 18 marzo scorso. Gli investitori passivi che per statuto fanno tracking del FTSE MIB hanno infatti dovuto inserire le azioni Hera nei propri portafogli. Non solo: nella sfera degli investitori attivi, Hera ha guadagnato visibilità e avuto accesso, anche grazie alla maggiore liquidità, a nuovi qualificati profili di interlocutori, soprattutto a livello internazionale.

Nel corso dell’ultimo anno si è così verificata una rapida ricomposizione della base azionaria, con l’uscita dei fondi PIR, focalizzati su small & mid cap, e l’ingresso di diversi nuovi fondi attivi e passivi, tra le 100 istituzioni complessivamente incontrate nel corso del roadshow per la presentazione del Piano 2018-2022.

Nell’arco del 2019, il target price di consensus degli otto analisti in copertura su Hera è passato da 3,28 euro del gennaio 2019 a 3,87 euro a fine dicembre 2019, con un progresso complessivamente pari al 17,8%. Nel frattempo, il prezzo del titolo, che già una prima volta in prossimità della pubblicazione dei risultati dell’esercizio 2018 aveva chiuso il gap con il target price di consenso, ha continuato il proprio percorso in ascesa. Da ottobre in poi, le quotazioni di mercato di Hera sono state superiori al target price medio dei broker.

Come possiamo leggere questo fatto? Mentre gli analisti sell-side stanno probabilmente attendendo la pubblicazione del nuovo Piano Industriale per operare una revisione delle stime e delle relative valutazioni, gli investitori buy-side esprimono ogni giorno la propria valutazione, attraverso acquisti e vendite. Chi oggi acquista o mantiene in portafoglio il titolo Hera a questi prezzi ha in mente che Hera possa valere di più in futuro: la valutazione del buy-side è quindi più generosa di quella che al momento hanno i broker. Questo fatto ci conferma come gli sforzi che abbiamo compiuto anche nel 2019 per portare la equity story di Hera nelle principali piazze finanziarie internazionali – comprese Australia e Stati Uniti – siano stati efficaci.

Presentiamo il Piano 2023 aggiungendo alla equity story crescita, visibilità e un profilo autenticamente sostenibile

La presentazione del nuovo Piano al 2023, con l’esteso roadshow che occuperà le prossime settimane, è un appuntamento che affrontiamo con argomenti solidamente strutturati e, come sempre, con grande impegno da parte del senior management.

Il nuovo Piano rimane profondamente coerente con l’investment case che finora Hera ha rappresentato. Da questo punto di vista, non potrà che essere accolto come una positiva conferma da parte di chi aveva investito credendo nella storia. D’altra parte, il Piano 2019-2023 presenta anche alcuni elementi nuovi, che di fatto possono suscitare l’interesse di un più ampio spettro di investitori. La equity story esce infatti rafforzata in termini di velocità della crescita; ha inoltre più visibilità e meno rischi; un dividendo con una crescita ancora più robusta nel quinquennio e – non ultimo – un’impronta autenticamente sostenibile. Considerato che gli investitori ESG (Environment, Social & Governance) non sono più oggi una nicchia, ma una realtà mainstream che è trasversalmente presente in diverse classi di asset management, avremo di fronte a noi un’audience ancora più vasta, interessata ad ascoltare e a studiare il nuovo Piano.